O Regulamento do Imposto de Renda (RIR/99) determina os livros fiscais que a pessoa jurídica deve possuir, além dos livros contábeis previstos em leis e regulamentos.

Estabelece, também, qual o livro que deverá arrolar, dentre outros itens, as mercadorias existentes no almoxarifado na data do balanço patrimonial, com as especificações que facilitem sua identificação.

É estabelecido pelo RIR/99, para tal arrolamento, o livro para

O Regulamento do Imposto de Renda, conhecido na prática como RIR/99, estabelece que são contribuintes do Imposto de Renda as pessoas jurídicas e as empresas individuais.

O RIR/99 determina para tais contribuintes que a base de cálculo do Imposto de Renda é o lucro real e o lucro

A Comercial RRR S/A adquiriu uma nova máquina, para seu imobilizado, nas seguintes condições:

entrada de R$ 50.000,00, no ato da operação, em cheque;

9 parcelas semestrais de R$ 8.000,00 cada uma;

máquina registrada no imobilizado da RRR pelo valor original de R$ 120.000,00, e depreciação acumulada de R$ 60.000,00, entregues ao vendedor como parte do pagamento, pelo valor acordado entre as partes, de R$ 20.000,00;

pagamento diretamente à transportadora do frete, pelo carreto da máquina, do armazém do vendedor até às instalações do comprador, de R$ 15.000,00;

pagamento do seguro sobre o frete acima, de R$ 3.000,00.

Admitindo-se a inexistência de impostos nas operações realizadas, o valor da máquina a ser registrado no Ativo Não Circulante/Imobilizado, em reais, é

A legislação societária estabelece que as sociedades anônimas devem constituir reserva legal, especificando o percentual de constituição, os limites a serem observados e a forma de sua utilização.

Nos termos da lei societária, a empresa pode utilizar a reserva legal no caso de

Segundo a legislação societária atualizada até 2010, o critério de avaliação das contas a receber se dá pelo(s) valor(es)

Uma empresa produz componentes para televisores LCD. Para conquistar o mercado, ela oferece aos seus clientes uma garantia de um ano para o funcionamento dos componentes que vende.

Devido a esse procedimento, ela deve registrar o valor provável a ser gasto com essa garantia na conta

O Sistema Público de Escrituração Digital (SPED) é a substituição da escrituração em papel pela Escrituração Contábil Digital. A partir do seu sistema contábil, a empresa gera um arquivo digital no formato especificado pela Receita Federal. Tais arquivos podem ser tratados pelos nomes

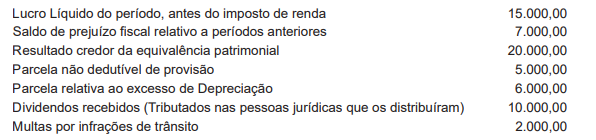

Uma empresa tributada com base no lucro real apresentou os seguintes dados no período:

Com base nos dados apresentados, o resultado real apurado no período, antes da compensação de prejuízos, foi

A conta Ajustes de Avaliação Patrimonial foi introduzida na contabilidade brasileira através da Lei n° 11.638, de 28 de dezembro de 2007. As declarações abaixo atendem plenamente ao conceito da conta ajuste de avaliação patrimonial, EXCETO:

Em termos de informações comparativas, quando a entidade aplica uma política contábil retrospectivamente ou faz a divulgação retrospectiva de itens de suas demonstrações contábeis, ou ainda, quando reclassifica itens de suas demonstrações contábeis, deve apresentar

Com base no Código de Ética Profissional do Contabilista, o proprietário de uma organização contábil que contrata um profissional não habilitado para desenvolver trabalhos de contabilidade:

Os gastos com fretes e seguros:

Uma determinada empresa adquiriu uma máquina para seu parque fabril por meio de arrendamento mercantil, assumindo todos os riscos e todos os benefícios inerentes. Assinale a opção que apresenta a CORRETA forma de contabilização.

Em 3.1.2011, uma sociedade empresária que tem como atividade social a incorporação imobiliária adquire terreno para posterior construção de um edifício residencial para venda, com lançamento previsto para o ano de 2013. A classificação CORRETA desse ativo será:

Uma empresa adquiriu um ativo em 1º de janeiro de 2009, o qual foi registrado contabilmente por R$15.000,00. A vida útil do ativo foi estimada em cinco anos. Espera-se que o ativo, ao final dos cinco anos, possa ser vendido por R$3.000,00. Utilizando-se o método linear para cálculo da depreciação e supondo-se que não houve modificação na vida útil estimada e nem no valor residual, ao final do ano de 2010, o valor contábil do ativo líquido será de: