Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

O imposto de renda pode ser calculado sobre o lucro real, presumido ou arbitrado, sendo vedada a compensação de prejuízos fiscais para empresas optantes do regime de lucro presumido.

Contas cujos saldos no Balanço Patrimonial são devedores:

Considere:

I. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de encerramento do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

II. As companhias abertas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

III. As companhias fechadas e suas controladas incluídas na consolidação deverão utilizar, no balanço de abertura do  exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

exercício da adoção da Instrução CVM 457/2007, as informações contidas nas suas demonstrações financeiras auditadas, que tenham sido divulgadas para fins de registro no mercado internacional ou para fins de atendimento às regras do Novo Mercado da Bovespa, e que tenham atendido às Normas do IASB desde sua primeira divulgação.

Está correto o que consta APENAS em

O objetivo da constituição da Reserva de Lucros a Realizar, previsto na Lei nº 6.404/76 com as alterações inseridas pela Lei nº 11.638/07, é

Uma empresa sediada no Rio de Janeiro envia um funcionário a Fortaleza para resolver uma reclamação de um cliente. Além da passagem aérea e da reserva de hotel adquiridas anteriormente, com o custo de respectivamente R$ 890,00 e R$ 360,00, o funcionário levará, em dinheiro, a quantia de R$ 800,00 para despesas de alimentação e locomoção, entre outras.

A empresa deverá registrar essa operação, em reais, no diário, com o seguinte registro simplificado:

Admita a seguinte descrição:

A Comercial Natural S/A adquiriu, em janeiro de 2008, com intenção de permanência, 2% das ações ordinárias da Comercial Vistosa S/A, por R$ 100.000,00.

A Natural não tem nenhuma influência significativa na Comercial Vistosa.

Em fevereiro/2009, a Natural recebeu da Comercial Vistosa dividendos no valor de R$ 5.000,00.

Em outubro de 2009, o valor de mercado das ações da Comercial Vistosa possuídas pela Natural foi estimado em R$ 80.000,00, em decorrência da perda de um contrato de fornecimento de material para a União.

A perda de valor das ações foi considerada definitiva para todos os efeitos.

Considerando-se a descrição acima, as determinações normativas e legais e a não incidência de qualquer tipo de imposto nessa situação, a perda do valor do investimento será registrada pela Natural (em reais, sem data nem histórico) com o seguinte lançamento:

A utilização do regime contábil da competência, no preparo das demonstrações contábeis, determina que essas demonstrações apresentem aos seus usuários algumas informações sobre itens, tais como:

I operações passadas envolvendo o pagamento e o recebimento de caixa e outros recursos financeiros;

II obrigações de pagamento no futuro;

III recursos que serão recebidos no futuro.

Atende(m) plenamente ao conceito apresentado o(s) item(ns)

A Cia. Comercial Girassol iniciou suas atividades com capital totalmente integralizado pelos sócios no valor de R$ 850.000,00 em numerário. Adquiriu móveis e utensílios para seu escritório, a prazo, no valor de R$ 170.000,00. Comprou mercadorias à vista por R$ 480.000,00, tendo vendido metade desse lote por R$ 310.000,00, a prazo. Supondo-se inexistentes os impostos sobre vendas e o pagamento de despesas administrativas no montante de R$ 90.000,00, no final dessas atividades, o valor de seu patrimônio líquido

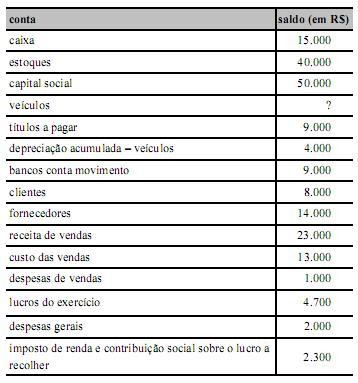

Considere que o sistema contábil da empresa comercial Zeta S.A.

tenha se extraviado logo no primeiro exercício de constituição da

empresa, fundada em 1.º de março de x10, e que as seguintes

informações tenham sido recuperadas para a reconstituição do

balancete de verificação e elaboração das demonstrações contábeis

a serem levantadas em 31/12/x10.

Sabendo que não foram consideradas possíveis participações ou

destinações para o lucro, julgue os itens de 5 a 9 com base nas

informações acima.

O resultado antes da dedução do imposto de renda e da contribuição social sobre o lucro é igual a R$ 7.000.

Com base na atual legislação societária, e considerando as técnicas

e os princípios contábeis, julgue os itens que se seguem.

A conta depreciação acumulada é patrimonial e redutora do ativo.

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A parte do lucro que a sociedade anônima não destinar para as reservas de lucros deve ser destinada ao pagamento de dividendos.

Com relação a inventários e procedimentos de mensuração de

estoques, julgue os próximos itens.

Se uma empresa utilizar o método de controle de estoque UEPS (último a entrar, primeiro a sair), o valor unitário das unidades em estoque no início de um exercício equivalerá ao valor unitário das primeiras unidades adquiridas no exercício anterior.

Com base na legislação das sociedades por ações, julgue os itens a

seguir.

O Comitê de Pronunciamentos Contábeis, constituído pelo Conselho Federal de Contabilidade (CFC) e por entidades privadas, é responsável pela emissão de pronunciamentos técnicos, orientações e interpretações, tendo, entre outras funções, a de promover a centralização das normas contábeis brasileiras e a sua convergência com as normas internacionais. Seus pronunciamentos vinculam obrigatoriamente as orientações do CFC e de demais órgãos e entidades reguladores e fiscalizadores oficiais.

Julgue os itens que se seguem, relativos ao PIS/PASEP.

Há duas regras gerais de apuração para o PIS/PASEP: incidência não cumulativa e incidência cumulativa. Como a incidência não cumulativa acarretaria uma perda na arrecadação e, em princípio, essa perda deveria ser compensada, adotaram-se alíquotas diferentes: 0,65% para a incidência cumulativa e 1,65% para a não cumulativa.

Com relação à contribuição social sobre o lucro líquido (CSLL),

julgue os itens subsequentes.

Quando o resultado apurado segundo o regime de competência, de acordo com as normas contábeis, for maior que a base de cálculo utilizada para o cálculo da CSLL, nos termos da legislação tributária, e essa diferença for temporária, a parcela da CSLL correspondente a essa diferença será diferida, registrando-se no ativo.