Indique qual alternativa apresenta apenas contas do Balanço Patrimonial que são retificadoras.

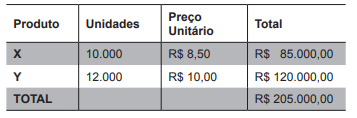

Observe a tabela a seguir que representa o resumo do orçamento anual da Empresa Modelo.

A tabela se refere ao tipo de orçamento de

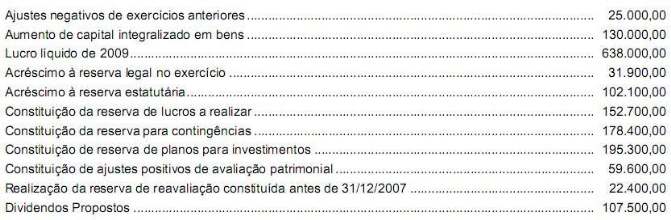

Foram extraídas as seguintes informações da Demonstração das Mutações do Patrimônio Líquido da Cia. Delta relativa ao exercício encerrado em 31/12/2009, em R$:

Considerando-se apenas essas informações e sabendo-se que a contrapartida credora da realização da reserva de reavaliação foi a conta Lucros ou Prejuízos Acumulados, o patrimônio líquido da entidade em 31/12/2009, relativamente ao existente em 31/12/2008, aumentou, em R$,

Em relação ao Livro de Apuração do Lucro Real (LALUR), é correto afirmar:

NÃO é um ativo financeiro:

Os valores a receber relativos a rendas auferidas decorrentes de operações de swap, avaliados pelo valor de mercado NÃO podem ser registrados em

Recurso controlado pela entidade como resultado de eventos passados e do qual se espera que resultem futuros benefícios econômicos para a entidade.

Segundo pronunciamento do Comitê de Pronunciamentos Contábeis (CPC), cujo teor foi aprovado pela Resolução nº 1.121/2008 do Conselho Federal de Contabilidade, e que versa sobre Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, esta é a definição de

O contador observou, ao analisar a equação patrimonial da Cia. Raio de Luz, que o valor total do Ativo correspondia ao dobro do valor do Patrimônio Líquido. Nesse caso,

Julgue os itens que se seguem, acerca da utilização das técnicas

contábeis no registro e controle do patrimônio das entidades.

No final de um exercício social, o livro diário deve ser encerrado com a especificação do total de débitos e créditos realizados durante o exercício.

Em relação ao encerramento do exercício social e às normas legais

aplicáveis à contabilidade, julgue os próximos itens.

Se determinada empresa apresentou lucro no final do exercício, a provisão para o imposto de renda somente deverá ser constituída após o pagamento das participações estatutárias.

Julgue os próximos itens, relativos às normas gerais de tributação

previdenciária e de arrecadação das contribuições sociais destinadas

à previdência social.

Na falta de discriminação de valores na nota fiscal de prestação de serviços, a base de cálculo da retenção será o seu valor bruto, ainda que exista previsão contratual para o fornecimento de material, com ou sem a discriminação de valores em contrato.

Com relação à Ciência Contábil e suas características, julgue os

itens que se seguem.

Todos os itens relevantes ao patrimônio da entidade são apresentados em suas demonstrações contábeis.

Segundo a Lei n.º 6.404/1976, registram-se no ativo imobilizado

"os direitos que tenham por objeto bens corpóreos destinados à

manutenção das atividades da companhia ou da empresa ou

exercidos com essa finalidade, inclusive os decorrentes de

operações que transfiram à companhia os benefícios, riscos e

controle desses bens". A respeito desse assunto, julgue os itens

seguintes.

Marcas e patentes devem ser registradas no grupo ativo imobilizado pelo seu valor efetivo de aquisição, incluídos todos os custos.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Integra o rol de demonstrações obrigatórias o balanço patrimonial, a demonstração do resultado do exercício e a demonstração de fluxo de caixa, esta última em substituição à demonstração das origens e aplicações de recursos.

Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Os lançamentos de ajustes realizados ao final do período contábil tornaram uma situação patrimonial líquida negativa em positiva. Nessa situação, os saldos credores das contas de resultados superarão os saldos devedores das outras contas de resultado.