Em cada um dos próximos itens, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada acerca de

escrituração e análise e conciliações contábeis.

Determinada empresa mantém fundo fixo de caixa. Nessa situação, a recomposição do fundo é feita com um lançamento contábil de primeira fórmula.

Considerando que a conciliação bancária confronta o razão banco,

que mantém os registros contábeis da empresa, e o extrato bancário,

que evidencia os registros contábeis da instituição bancária, julgue

os próximos itens.

Um cheque emitido pela empresa a favor de cliente por motivo de devolução de venda, ainda não sacado pelo favorecido, gera uma diferença a maior na conciliação bancária a favor da instituição bancária extrato bancário.

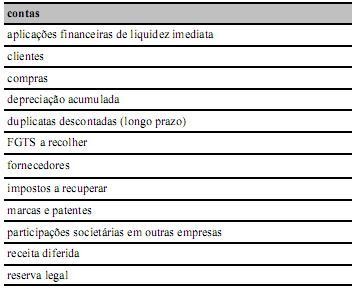

Na relação de contas acima,

mais de cinco contas têm saldo de natureza devedora.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

Em 1.º de novembro de 2010, uma empresa prestadora de serviços contratou um empréstimo bancário no valor de R$ 15.000,00, cuja liquidação ocorrerá seis meses após a data da contratação, registrando a operação com um débito na conta banco (ativo) no valor de R$ 12.000,00, um débito na conta juros a transcorrer (passivo), no valor de R$ 3.000,00, e um crédito na conta empréstimo bancário (passivo), no valor de R$ 15.000,00. Nessa situação, as despesas relativas aos juros no ano de 2010 corresponderão aos juros prefixados no montante de R$ 3.000,00.

Em cada um dos itens de 19 a 28, é apresentada uma situação

hipotética, seguida de uma assertiva a ser julgada.

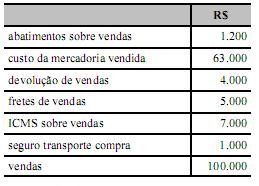

No final do período contábil, após os lançamentos de ajustes, uma entidade obteve os seguintes saldos contábeis.

Nessa situação, as vendas líquidas do período somaram R$ 25.000,00.

Julgue os itens subsecutivos, referentes aos conceitos, objetivos e

finalidades da contabilidade.

De acordo com o princípio da comparabilidade, uma entidade deve aplicar e divulgar determinada política contábil, visto que esse procedimento contribui para que os usuários sejam capazes de comparar as demonstrações contábeis que apresentar ao longo do tempo e, também, suas demonstrações contábeis com as de diferentes entidades.

Com referência ao balanço patrimonial, julgue os itens que se

seguem.

O conceito de equivalentes de caixa era pouco difundido no Brasil antes da implementação das normas internacionais de contabilidade. Esse conceito é mais abrangente que o convencionalmente adotado no Brasil para as disponibilidades, pois não se restringe aos valores de liquidez imediata, embora não haja restrições à sua conversibilidade em prazo e valor certos.

Acerca de demonstração do resultado do exercício, julgue os itens

a seguir.

A contribuição para o PIS/PASEP e a COFINS podem ser classificadas, seja no regime cumulativo, seja no não cumulativo, como deduções das vendas ou como despesas administrativas, tanto do ponto de vista de legislação comercial como da tributação.

Com respeito às características das demonstrações contábeis,

segundo a legislação e normatização vigentes, julgue os itens a

seguir.

O balanço patrimonial, que é uma demonstração estática, apresenta a posição econômica, financeira e patrimonial da entidade em determinada data.

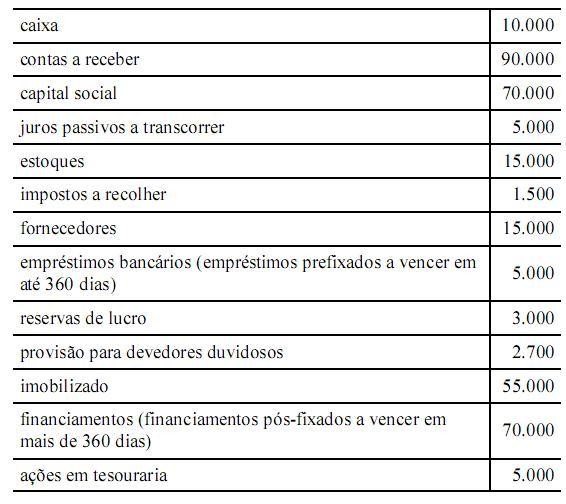

A tabela acima apresenta os saldos contábeis, em reais, de todas as

contas patrimoniais de uma companhia, antes da apuração do

resultado do exercício. Considerando os dados da tabela, julgue os

itens subsequentes.

A conta ações em tesouraria representa uma participação circulante em outras empresas.

Julgue os itens seguintes, de acordo com os critérios de avaliação

de ativos e passivos, conforme a redação dada à Lei n.º 6.404/1976

pelas Leis n.º 11.638/2007 e n.º 11.941/2009.

Avaliam-se os ativos intangíveis pelo custo incorrido na aquisição, vedada qualquer dedução.

Acerca da Lei n.º 6.404/1976 e suas alterações recentes, julgue os

itens que se seguem.

Após escolhido um critério e uma metodologia, é vedada qualquer alteração nos critérios utilizados para a determinação da vida útil econômica estimada do bem e cálculo da redução de valor a contabilizar.

Acerca da Lei n.º 6.404/1976 e suas alterações recentes, julgue os

itens que se seguem.

A Lei n.º 6.404/1976 nasceu da necessidade de aproximar a contabilidade brasileira dos padrões da contabilidade norte- americana, rompendo com a tradição italiana, agora retomada com as alterações promovidas pela Lei n.º 11.638/2007.

Acerca do funcionamento dos mercados futuros, julgue os próximos

itens.

Os agentes conhecidos como especuladores atuam nos mercados futuros e são danosos ao funcionamento do mercado.

Com respeito aos tributos incidentes sobre as atividades produtivas

no Brasil, julgue os itens subsequentes.

O Programa de Integração Social (PIS) foi criado para proporcionar a participação dos trabalhadores no lucro das empresas, calculando-se, para todas as entidades, sobre as receitas que compõem o lucro operacional bruto.