A Cia.B é controlada pela Cia.A. Os balanços patrimoniais das duas companhias, referentes ao exercício encerrado em

31-12-2010, estão descritos a seguir:

Efetuando-se a consolidação dos balanços, o valor do Patrimônio Líquido consolidado corresponderá a, em R$,

Com relação a fatos contábeis e respectivas variações e avaliações dos componentes patrimoniais, julgue os itens a seguir.

Considere que uma empresa tenha apresentado saldo de imposto a recuperar de R$ 40.000,00 e saldo de imposto a pagar de R$ 23.900,00. Nessa situação, ao registrar a compensação tributária, para a finalidade de quitação de impostos a pagar de créditos inscritos em períodos anteriores, a empresa debitará a conta de imposto a recuperar e creditará a conta de impostos a pagar.

Acerca das diversas perspectivas adotadas para a conceituação, a mensuração e a avaliação dos componentes patrimoniais e de resultado das empresas, julgue os itens seguintes.

As projeções de fluxo de caixa até o fim da vida útil de um ativo devem ser estimadas por meio da soma das projeções de fluxo de caixa embasadas em orçamentos e previsões financeiras, utilizando-se, para isso, uma taxa positiva de crescimento igual ou superior ao da inflação para os anos subsequentes.

Com base na tabela acima, referente a uma empresa X, e nos

métodos de controle de estoques, julgue os próximos itens.

Se adotar a média ponderada, como critério de avaliação de estoques, e o sistema periódico, a empresa X registrará, ao final do período em análise, estoque final de mercadorias para revenda no valor de R$ 502,00.

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Se o mercado para determinado instrumento financeiro não for ativo, a entidade estabelecerá o valor justo considerando o valor determinado pela última operação de compra e venda do respectivo ativo.

Com a alteração da norma contábil aplicável às empresas privadas, houve diversas modificações na estrutura das demonstrações contábeis e nos critérios de avaliação dos itens patrimoniais. Com relação à mensuração dos itens patrimoniais e de resultado e seus reflexos na evidenciação contábil, julgue os itens que se seguem.

Os ativos financeiros não derivativos designados como disponíveis para venda não podem ser classificados como investimentos mantidos até o vencimento.

Com base nas normas brasileiras para o exercício da auditoria interna, julgue os itens de 86 a 94.

De acordo com o código de ética que rege os profissionais da contabilidade, um contador não pode exercer sua profissão caso reste comprovada incapacidade técnica no exercício de suas atividades. Além disso, cabe a todos os contadores cumprir os programas obrigatórios de educação continuada estabelecidos pelo Conselho Federal de Contabilidade.

Com base na legislação tributária aplicada à administração pública, em particular na IN SRF n.º 480/2004 e suas alterações, julgue os itens que se seguem.

As autarquias e fundações instituídas e mantidas pelo poder público, no âmbito do governo estadual, não estão sujeitas aos impostos e às contribuições federais incidentes sobre os bens fornecidos por órgãos e entidades sob controle da União.

Em 20 fev. 2011, a Companhia N. S/A registrou a nota fiscal de serviços, emitida pela C. Ltda., referente ao contrato de prestação de serviços de consultoria contábil e fiscal, no valor de R$ 20.000,00, com vencimento para o dia 28 fev. 2011. Considerando-se as determinações societárias e fiscais (Imposto de Renda), o registro contábil feito no dia 20 fev. 2011, pela Companhia N. S/A, em reais, foi

Uma empresa comercial localizada no Rio de Janeiro/RJ adquiriu mercadorias de um fornecedor, localizado em São Paulo/SP, nas seguintes condições:

Valor das mercadorias compradas R$ 180.000,00

Desconto incondicional auferido R$ 30.000,00

ICMS destacado na nota fiscal R$ 27.000,00

Considerando-se única e exclusivamente as informações acima, a alíquota real de ICMS nessa operação é

A Indústria de Utensílios de Cozinha Panelite Ltda. iniciou suas atividades com Capital Social no valor de R$ 250.000,00, assim integralizados: R$ 120.000,00 em dinheiro e R$ 130.000,00 em instalações. O movimento do primeiro mês de atividades foi o seguinte:

Compra de 20.000 unidades a R$ 10,00 cada, sendo 50% a prazo

Requisição de 18.000 unidades para a produção

Despesas com pessoal - R$ 80.000,00

Outros custos de produção - R$ 28.000,00

Despesas administrativas e comerciais - R$ 130.000,00

Venda a prazo de 15.000 unidades por R$ 30,00 cada

Toda a produção foi terminada

Com base exclusivamente nos dados acima e desconsiderando- se a incidência de impostos, o lucro operacional obtido no primeiro mês de atividades da Panelite, em reais, foi

A Prefeitura Municipal de Gente Feliz arrecadou, no exercício de 2011, R$ 250.000,00, a título de multas de trânsito. Sob o aspecto orçamentário, o ingresso destes recursos deve ser classificado em

A empresa Valor e Geração S.A. fez uma aplicação em CDB de 720 dias. A empresa classificou a aplicação como um instrumento financeiro com finalidade de disponibilidade para venda. Dessa forma, deve a empresa registrar na data do fato e posteriormente o CDB pelo valor

São procedimentos a serem adotados no registro dos ativos intangíveis:

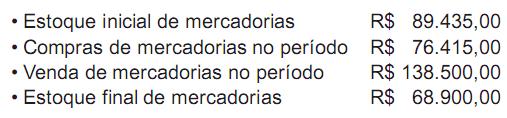

Dados extraídos da contabilidade da Comercial AAA Ltda.

Considerando exclusivamente as informações acima, e desconsiderando a incidência de qualquer imposto, o Resultado com Mercadorias (RCM) da empresa no período foi, em reais, de