Em janeiro de 2014, uma Sociedade considerada média empresa alterou o modo de uso

de alguns bens que integram o ativo imobilizado e, consequentemente, modificou o valor

residual e a vida útil desses bens.

De acordo com a NBC TG 1000 — Contabilidade para Pequenas e Médias Empresas,

uma mudança no valor residual, no método de depreciação ou na vida útil de um

bem classificado como ativo imobilizado deve ser tratada como:

A companhia ARGOS aprovou, no final de 2013, uma política de vendas que garante reparos a clientes que reclamarem, em até nove meses a partir da data de compra, de mercadorias adquiridas com defeito. No fechamento dos relatórios contábilfinanceiros referentes ao exercício de 2013, a companhia estimou que, se todas as mercadorias vendidas apresentassem pequenos defeitos, teria que arcar, em 2014, com um gasto de garantias no valor de R$ 4.000.000. Caso esses defeitos fossem grandes, os gastos chegariam a R$ 16.000.000, valor igual ao custo corrente das mercadorias na data do balanço de 2013. Com base em experiências anteriores, a companhia estima que somente 10% das mercadorias apresentem pequenos defeitos e apenas 2% das mercadorias apresentem grandes defeitos.

Tendo como referência essa situação hipotética, para que a companhia ARGOS elabore os relatórios contábil-financeiros de 2013 de acordo com os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis, ela deverá

A respeito de tributos, julgue os itens que se seguem.

Em virtude da imunidade tributária recíproca dos entes da Federação, os pagamentos efetuados por prefeitura municipal a empresa, em decorrência da prestação de serviço de coleta de lixo, não estão sujeitos à retenção do imposto de renda na fonte.

Acerca das contribuições sociais e do imposto sobre serviços (ISS), julgue os itens a seguir.

Suponha que determinado órgão público tenha assinado contrato, a preço determinado, com pessoa jurídica de direito privado, para o fornecimento de serviço de bufê em cerimônias oficiais. Nessa situação, o pagamento da Contribuição para Financiamento da Seguridade Social (COFINS) deverá ser efetuado no momento em que a despesa for regularmente empenhada.

No que se refere à legislação básica sobre tributos e contribuições, julgue os itens subsequentes.

Considere que determinada fundação mantida pelo poder público tenha contratado a prestação de serviços de instalação de andaimes em seu edifício principal. Considere, ainda, que o domicílio do prestador do serviço localize-se em município diverso daquele da sede da fundação. Nessa situação, prevalecerá como local para o pagamento do ISS o domicílio do prestador do serviço.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Entre os lançamentos de ajuste para apuração de resultado de determinado período, incluem-se as partidas dobradas com créditos de valores iguais aos saldos registrados nas contas de despesas antecipadas, despesas incorridas e despesas a apropriar.

Julgue os próximos itens, relacionados com os componentes patrimoniais de uma entidade.

Considere que uma companhia tenha reconhecido, em seu relatório contábil-financeiro, tanto ativos intangíveis gerados internamente como ativos intangíveis adquiridos de terceiros. Nesse caso, as notas explicativas devem fornecer informações quanto à vida útil, ao método de amortização e outras, sem a obrigatoriedade de distinguir os ativos intangíveis, gerados internamente, dos demais.

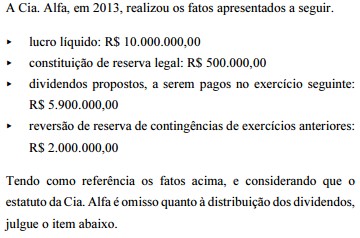

A Cia. Alfa deverá distribuir na forma de dividendos, caso não haja destinação para outras reservas de lucros, montante inferior ao valor dos dividendos já propostos.

Os gastos com os bens do ativo imobilizado são classificados como de capital ou despesas do período. Acerca desse assunto, julgue os itens subsequentes.

Se uma empresa adquiriu uma máquina por R$ 150.000,00 e gastou R$ 10.000,00 com a sua instalação, então o valor de R$ 150.000,00 deve ser registrado na conta de máquinas no ativo imobilizado e o valor de R$ 10.000,00 será contabilizado na conta de despesa do período.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

Considere que o prêmio total de um seguro contra incêndio, contratado em 1.º de julho de determinado ano e com vigência de 12 meses, seja de R$ 3.000,00, com pagamento de 50% à vista e o restante em 12 parcelas mensais. Nesse caso, o valor ativado inicialmente será de R$ 3.000,00 e o impacto sobre o resultado final do exercício do ano em questão corresponderá a uma despesa de R$ 1.500,00.

Com relação à escrituração de operações contábeis diversas, julgue os itens subsequentes.

O valor do depósito judicial relativo a passivo trabalhista que a empresa for obrigada a realizar por determinação judicial será contabilizado no passivo circulante caso a ação tenha previsão de solução até o final do próximo exercício, ou no passivo não circulante, em caso contrário.

Julgue os itens de 104 a 109, relativos às demonstrações contábeis previstas na legislação em vigor.

Na primeira linha da demonstração do resultado abrangente, quando apresentada em demonstrativo próprio, figura o valor do lucro líquido do exercício, apurado na demonstração do resultado do exercício.

O ativo intangível da referida empresa apresenta saldo positivo líquido de R$ 100,00.

Com relação à escrituração contábil, às provisões, aos ativos e aos passivos, julgue os itens a seguir.

Se classificados no passivo não circulante da companhia, as obrigações, os encargos e os riscos relevantes são ajustados a valor presente.

Acerca da legislação societária, julgue os itens subsequentes.

Os prejuízos acumulados e a provisão para o imposto sobre a renda constituída no exercício devem ser deduzidos do resultado do exercício para fins de cálculo das participações estatutárias de empregados.