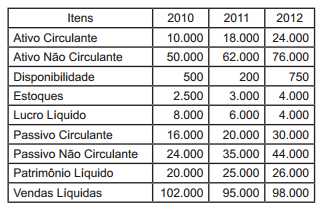

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

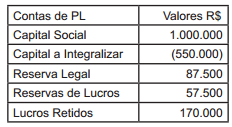

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

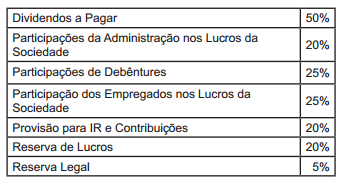

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

Com base nos dados fornecidos, pode-se afirmar que:

Identifique, a seguir, a Demonstração Financeira cuja finalidade é demonstrar a riqueza gerada pela sociedade e sua distribuição para os empregados, financiadores, acionistas, governos, entre outros, bem como a parcela da riqueza não distribuída.

Em 31/12/2011 a empresa Estruturada S.A. adquiriu uma máquina por R$ 500.000,00 à vista. A empresa estimou que a vida útil econômica da máquina, na data de aquisição, era 8 anos e o valor residual esperado para venda da máquina no final do prazo de vida útil seria R$ 20.000,00. Sabe-se que a empresa adota o método das quotas constantes para o cálculo da despesa de depreciação e que, em 31/08/2013, vendeu esta máquina por R$ 390.000,00 à vista. Com base nessas informações, será evidenciado na Demonstração de Resultados um

Um ativo intangível adquirido com vida útil indefinida (por exemplo, Direito Autoral), é mensurado inicialmente pelo

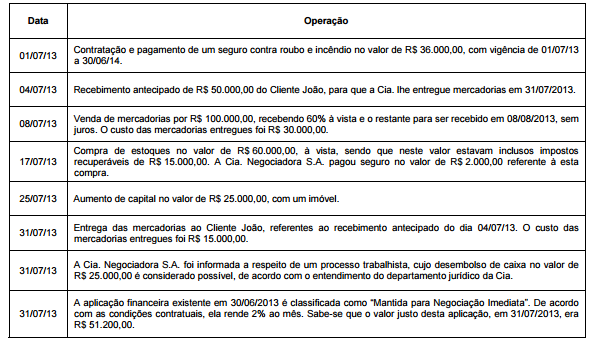

A Cia. Negociadora S.A. possuía, em 30/06/2013, a seguinte situação patrimonial:

− Disponível R$ 70.000,00.

− Aplicação Financeira R$ 50.000,00.

− Estoques R$ 40.000,00.

− Fornecedores R$ 30.000,00.

− Capital Social R$ 130.000,00.

Durante o mês de julho de 2013, a Cia. Negociadora S.A. realizou as seguintes operações:

Após o registro das operações acima, o Patrimônio Líquido Cia. Negociadora S.A., em 31/07/13, era, em reais,

Um equipamento industrial foi adquirido por meio de um contrato de arrendamento mercantil financeiro nas seguintes condições:

− Data da aquisição: 01/12/2010.

− 24 parcelas mensais de R$ 30.000,00.

− Uma parcela de R$ 52.406,48 a título de valor residual garantido que deverá ser paga junto com a última parcela mensal.

− A taxa de juros incluída no contrato é 2% a.m. e a empresa pretende ficar com o bem ao final do prazo do contrato de

arrendamento.

O valor presente das parcelas do contrato de leasing, em 01/12/2010, era R$ 600.000,00 e o valor justo da máquina na data de

início do contrato era R$ 630.000,00. Sabendo-se que a empresa pretende utilizar a máquina por 8 anos, que, ao final deste

prazo, a máquina não terá valor de mercado e a empresa adota o método das quotas constantes para depreciação de todos os

seus ativos, o resultado do mês de dezembro de 2010, será:

Com relação aos princípios e aos regimes contábeis e às características qualitativas da informação contábil, julgue o item a seguir.

A relação entre confiabilidade e oportunidade da informação contábil é a base principal para a aplicação do princípio do registro pelo valor original.

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue os item que se segue.

Os investimentos mantidos por uma entidade em suas coligadas ou controladas e em outras entidades devem ser avaliados pelo método da equivalência patrimonial, com impactos no balanço patrimonial e na demonstração de resultado do exercício.

Com relação à contabilização dos itens patrimoniais e de resultado, bem como aos seus efeitos, julgue o item que se segue.

De acordo com o regime de competência, os custos de transação incorridos na aquisição de ações de emissão própria devem impactar o resultado da entidade no exercício em que for efetuada a transação.

Considerando o valor presente de operações a prazo e os critérios de escrituração contábil, julgue os itens seguintes.

O lançamento contábil de uma venda a prazo no valor de R$ 300,00, com recebimento previsto em um mês e taxa de juros de 5% a.m., é feito da seguinte maneira:

débito: duplicatas a receber – R$ 300,00;

crédito: receita financeira – R$ 10,29;

crédito: receita de vendas – R$ 289,71.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

Uma provisão somente deve ser reconhecida no passivo se existir uma obrigação presente, for provável a saída de recursos da entidade e existir uma estimativa confiável do valor.

No que se refere aos fundamentos de contabilidade, à contabilidade geral e às normas internacionais de contabilidade, julgue os itens a seguir.

A aplicação do teste de valor recuperável a um ativo ou grupo de ativos de longo prazo visa assegurar que seu valor contábil líquido não seja superior ao seu valor recuperável, definido como o menor valor entre o valor líquido de venda e o valor em uso.

Julgue os itens a seguir, relativos aos fundamentos de contabilidade aplicados à contabilidade empresarial.

O patrimônio líquido de uma empresa corresponde ao interesse residual nos ativos da entidade depois de deduzidos os passivos, que são as obrigações passadas, cuja liquidação se espera resulte na saída de recursos capazes de gerar benefícios econômicos.