Com relação aos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue os itens a seguir.

Para ser enquadrado na definição de ativo, um recurso precisa ser controlado pela entidade em decorrência de eventos passados e ser capaz de gerar benefícios econômicos futuros.

Julgue os seguintes itens, tendo como parâmetro os princípios contábeis do Conselho Federal de Contabilidade (CFC).

O lucro bruto evidenciado na demonstração do resultado do exercício, representado pela diferença entre a receita líquida de vendas e o custo das mercadorias vendidas, é um exemplo da aplicação da simultaneidade da confrontação de receitas e de despesas correlatas, a qual se constitui como um pressuposto do princípio da competência.

Acerca das regras contábeis que envolvem ativos intangíveis de companhias abertas, julgue os itens que se seguem.

Uma companhia que detém o controle, os riscos e os benefícios de terrenos que estão sendo utilizados em suas operações deve reconhecê-los como ativos e classificá-los no ativo imobilizado. Se, no entanto, esses terrenos não tiverem uma destinação específica, a companhia deve classificá-los no ativo realizável a longo prazo.

Considerando a legislação vigente e os pronunciamentos do Comitê de Pronunciamentos Contábeis, julgue os itens que se seguem, relativos aos procedimentos utilizados para a elaboração das demonstrações contábeis.

Na elaboração da demonstração dos fluxos de caixa, um dos requisitos para se considerar uma aplicação financeira como equivalente de caixa é o fato de a finalidade dessa aplicação ser o atendimento a compromissos financeiros de curto prazo.

No que concerne a operações que envolvem mercadorias e fornecedores, julgue os seguintes itens.

Erros no valor provisionado do imposto de renda a recolher sobre o lucro do período anterior devem ser corrigidos em contrapartida à conta de lucros acumulados, independentemente de seu valor.

No que se refere aos critérios utilizados para mensuração de passivos, julgue o item abaixo.

No balanço da entidade, somente podem ser reconhecidos os passivos que já existiam na data do balanço.

Julgue os itens a seguir, relativos ao tratamento contábil aplicável aos impostos e às contribuições.

No caso de um evento tributável, não é necessário que ocorra o fato gerador definido em lei para que surja a obrigação principal.

Com base no pronunciamento técnico de ajuste a valor presente, do CPC, julgue os itens subsequentes.

Quando houver efeito relevante, os itens do ativo e do passivo decorrentes de operações de curto prazo devem ser ajustados a valor presente.

No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue os itens que se seguem.

Para os casos de ativos e passivos mensurados a valor justo de modo não recorrente, a divulgação dos saldos no balanço patrimonial é obrigatória, não sendo necessária, porém, a divulgação das técnicas de avaliação e das informações utilizadas para desenvolver essas mensurações nas notas explicativas.

No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue os itens que se seguem.

As condições físicas e as restrições de venda ou de uso do ativo são exemplos de fatores considerados na precificação pelo valor justo por parte tanto da entidade, quanto dos participantes do mercado.

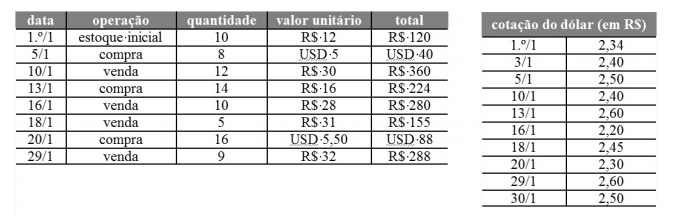

Uma empresa comercial não conseguiu suprir sua

necessidade de estoque com mercadoria nacional

e adquiriu, no mês de

janeiro/2014, mercadorias de fornecedor que

pratica vendas indexadas ao dólar

norte-americano (USD). Como política interna,

a empresa

realiza as compras à vista e as vendas, com

prazo de trinta dias. Por meio de inventário

permanente, a empresa utiliza o PEPS (primeiro

a entrar, primeiro a sair) como forma de

controle e avaliação do seu estoque. As

tabelas abaixo mostram a movimentação dos

estoques

em janeiro/2014 e a cotação da moeda

norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de

que não há incidência tributária em nenhuma

operação realizada pela empresa, julgue os

itens de 64 a 69.

O lucro bruto auferido com as vendas do dia 16/1 foi de R$ 141,00.

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue os itens seguintes.

O caixa de uma padaria pode aceitar vale-transporte de cliente, dentro do prazo de validade, com valor de face de R$ 5,00, com deságio de 20%, como forma de recebimento de compra realizada e, quando encerrar o seu movimento, o caixa deverá apresentar o ganho financeiro de maneira clara e objetiva.

De acordo com o posicionamento técnico do CPC, julgue os itens subsequentes, relativos ao impairment test.

A entidade deve testar, anualmente, o ágio pago por expectativa de rentabilidade futura (goodwill) em aquisições de participação societária que lhe permita obter o controle da adquirida.

Com relação ao passivo das entidades, julgue os itens a seguir, de acordo com a legislação vigente.

As obrigações da companhia com terceiros devem ser classificadas no passivo circulante ou no passivo não circulante, tomando-se como referência o exercício social ou o ciclo operacional da empresa, se este tiver duração maior que o exercício social.

Julgue os itens a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

Na incorporação, ocorre extinção da sociedade incorporada; na fusão, ocorre extinção das sociedades pré-existentes, que dão lugar a uma sociedade nova; e, na cisão, o patrimônio é transferido, em sua totalidade ou em parte, para companhias existentes ou criadas para essa finalidade.