Com base nos pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Os estoques devem ser mensurados pelo menor valor apurado entre o valor realizável líquido e o valor de custo, que inclui todos os custos incorridos para trazer os estoques à condição de venda.

Consoante o disposto na legislação societária, os princípios de contabilidade e os pronunciamentos técnicos do CPC, julgue os itens, relativos à elaboração de demonstrações contábeis.

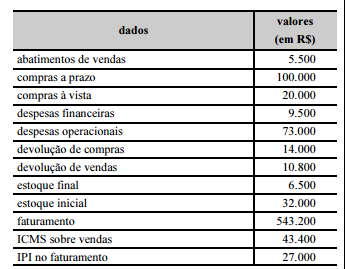

Considerando–se os dados apresentados na tabela abaixo, relativos a uma empresa comercial, é correto afirmar que a demonstração do resultado do período apresentará lucro bruto superior a R$ 300.000,00.

Julgue os itens seguintes à luz dos pronunciamentos técnicos e das

interpretações do CPC.

Se ocorrer modificação na base de avaliação de um ativo não monetário de determinada entidade e não for possível determinar se essa modificação configura uma mudança na política contábil ou na estimativa contábil, a entidade deverá considerar que ocorreu mudança na estimativa contábil.

Considerando o disposto nos pronunciamentos técnicos do CPC,

julgue os itens a seguir.

Ao se mensurar um ativo por valor justo, parte–se da premissa de que o ativo foi trocado em uma transação forçada entre participantes do mercado.

De acordo com a legislação vigente relacionada com o processo

tributário, julgue os itens de 106 a 110.

Nos casos em que for dispensada a retenção na fonte da COFINS,

são igualmente dispensadas as retenções do imposto de renda e da

CSLL.

Os sócios de uma Sociedade Empresária decidiram, em 1º.6.2014, aumentar o

Capital Social, que era de R$250.000,00, para R$480.000,00. Para isso, em

18.8.2014, integralizaram R$230.000,00: R$100.000,00 em dinheiro e R$130.000,00,

com a entrega de um Imóvel para uso da empresa.

Com base nos dados apresentados, o registro contábil da integralização do

aumento de capital social é:

Com relação à ITG 1000 Modelo Contábil para Microempresa e Empresa de

Pequeno Porte, identifique nos itens abaixo o(s ) elemento( s) que deve( m) constar,

obrigatoriamente, nas Notas Explicativas relativas às Demonstrações Contábeis.

I.Declaração explícita e não reservada em conformidade com a ITG 1000.

II.Descrição resumida das operações da entidade e suas principais atividades.

III.Referência às principais práticas contábeis adotadas na elaboração das

demonstrações contábeis.

IV.Descrição resumida das políticas contábeis significativas utilizadas pela

entidade.

Deve(m ) constar, obrigatoriamente, nas Notas Explicativas, o( s) elemento( s)

apresentando( s) no(s ) item( ns):

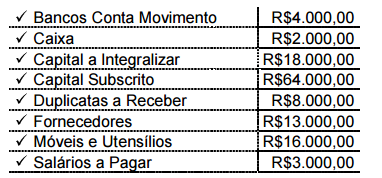

Considere os saldos a seguir, extraídos do Balanço Patrimonial de uma Sociedade

Empresária, com a omissão do saldo de Estoque de Mercadorias para Revenda.

Para efeito de fechamento da Equação Patrimonial, o valor do Estoque de

Mercadorias para Revenda, na situação apresentada acima, é igual a:

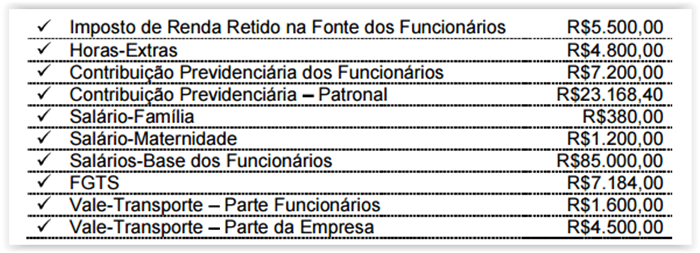

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de

pagamento do mês de agosto de 2014:

Considerando-se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

De acordo com o que determina a NBC PG 100 Aplicação Geral aos Profissionais

da Contabilidade, a respeito do sigilo profissional, julgue os itens abaixo e, em

seguida, assinale a opção CORRETA.

I.A necessidade de se cumprir o princípio do sigilo profissional encerra-se após

cinco anos, contados a partir do término das relações entre o profissional da

Contabilidade e seu cliente ou empregador.

II.O profissional da Contabilidade deve tomar as providências adequadas para

assegurar que o pessoal da sua equipe de trabalho respeite o dever de sigilo do

profissional da Contabilidade.

III.O profissional da Contabilidade deve manter o sigilo das informações obtidas no

exercício profissional, inclusive no ambiente social, e permanecer alerta à

possibilidade de divulgação involuntária de informações sigilosas de seus

clientes, a familiares.

Está(ão ) certo(s ) o(s ) item(ns):

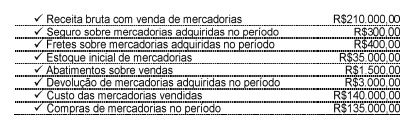

Uma Sociedade Empresária apresentou as seguintes informações relacionadas às operações com mercadorias:

Considerando–se que o seguro e o frete sobre as mercadorias adquiridas no período foram pagos pela empresa compradora, e desconsiderando os efeitos tributários das operações, é CORRETO afirmar que o Estoque Final de Mercadorias é de:

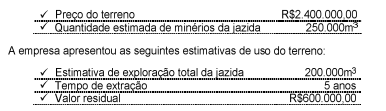

Em 20.12.2013, uma Sociedade Empresária adquiriu um terreno, à vista, para a extração de minério. Com relação à aquisição, os seguintes dados foram apresentados:

Em agosto de 2014, foram explorados 3.000m3 de minério.

A empresa utiliza o método das unidades produzidas para cálculo da exaustão. Conforme as informações acima, é CORRETO afirmar que o valor do custo da exaustão, em agosto de 2014, é de:

Uma indústria vendeu produtos por R$250.000,00. Neste valor, estão incluídos R$30.000,00 de ICMS e R$25.000,00 de IPI. Essa operação resultou um prejuízo de R$22.000,00

De acordo com os dados acima, os valores da Receita Líquida e do Custo dos Produtos Vendidos foram, respectivamente, de:

Uma Sociedade Empresária tem custos fixos totais de R$190.000,00 por mês, custos variáveis de R$12,00 por unidade produzida e despesas variáveis com vendas de R$2,00 por unidade vendida.

No mês de junho de 2014, o volume produzido foi de 10.000 unidades, e todas as unidades produzidas no mês foram vendidas ao preço de R$60,00 por unidade, líquido de impostos.

Não havia estoques iniciais.

Utilizando–se o Custeio por Absorção, é CORRETO afirmar que o Lucro Bruto, em junho de 2014, foi de:

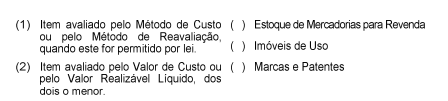

De acordo com as Normas Brasileiras de Contabilidade, relacione os critérios de mensuração apresentados na primeira coluna com suas respectivas contas, apresentadas na segunda coluna, e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é: