Com relação a receitas e despesas e a seus reconhecimentos, julgue os itens a seguir.

O registro contábil de um débito na conta caixa e de um crédito na conta receita de aluguéis a vencer diferida corresponde à receita cujo fato gerador ainda não ocorreu. Dessa forma, o reconhecimento da referida receita no resultado em momento futuro estará em conformidade com o regime de competência.

A respeito da consolidação de demonstrações contábeis, julgue os itens que se seguem.

Considere que a companhia X tenha

adquirido 100% da

companhia Y. Nessa situação, na elaboração da

demonstração

consolidada, deverá ser efetuado um lançamento

de ajuste que

retifica totalmente o patrimônio líquido de Y.

Além disso, o

valor correspondente ao investimento,

registrado no balanço da

companhia X, não deverá ser objeto de ajuste

para efeitos de

consolidação.

Acerca dos lançamentos a débito e a crédito nas contas contábeis, assinale a alternativa correta.

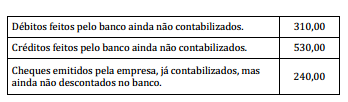

Ao proceder à análise e conciliação bancária, verificou-se que o saldo contábil apurado no razão divergia do saldo extracontábil apresentado no extrato bancário. A contabilidade apurou os seguintes fatos:

Com base apenas nessas informações, é correto afirmar que a diferença entre o saldo extracontábil e o saldo contábil era

Observe a tabela:

O patrimônio líquido (PL) da companhia Sucesso Ltda., evidenciado no balanço patrimonial referente ao exercício 20X1, totalizou $ 86.000. Considerando que o índice de participação de capital de terceiros (PCT = PE/PL, onde PE = passivo exigível) é igual a 150%, é correto afirmar que o valor do realizável a longo prazo no quadro apresentado é

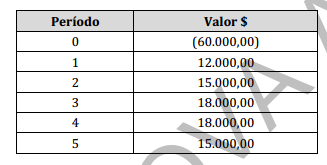

Um determinado projeto de investimento exige desembolso inicial de $ 60.000 e promete um fluxo de caixa estimado conforme quadro a seguir.

Considerando que a taxa de desconto exigida pelo investidor é igual à taxa interna de retorno (TIR = 9,0%), é correto afirmar que o valor presente do fluxo de caixa descontado é

34.

A administração financeira é uma área que envolve atividades, funções e questões essenciais para a gestão empresarial, tais como planejamento financeiro, captação de recursos, decisões de investimento, rentabilidade, endividamento, entre outras igualmente importantes. A esse respeito assinale a alternativa correta.

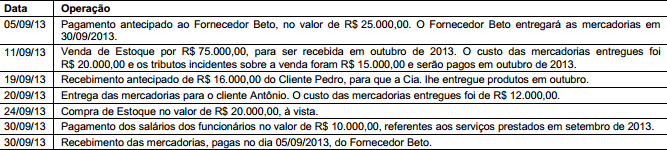

A Cia. Negociante S.A. é uma empresa comercial e possuía, em 31/08/2013, a seguinte situação patrimonial:

Disponível: R$ 70.000,00

Estoques: R$ 40.000,00

Adiantamento de Clientes (cliente Antônio): R$ 30.000,00

Capital Social: R$ 80.000,00

Durante o mês de setembro de 2013, a Cia. Negociante S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia Negociante S.A., em 30/09/13, era, em R$, de

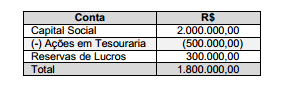

As contas do Patrimônio Líquido da Empresa JM S.A. apresentavam, em 31/12/2010, os seguintes saldos:

O valor registrado na conta Ações em Tesouraria corresponde a 500.000 ações. No ano de 2011, a empresa recolocou estas

ações no mercado e, adicionalmente, emitiu 1.000.000,00 de novas ações com o objetivo de aumentar o capital e, para isto,

colocou todas as ações ao valor unitário de R$ 1,00. Para a emissão das novas ações e a recolocação das ações em tesouraria,

a empresa incorreu em gastos no valor total de R$ 100.000,00. Em função das condições de mercado e da expectativa dos

compradores as ações foram negociadas pelo valor unitário de R$ 1,80.

Adicionalmente a empresa apurou no ano de 2011 um lucro líquido de R$ 200.000,00 que foi distribuído da seguinte forma:

Reserva Legal: 5% do Lucro Líquido.

Reserva para expansão: 10% do Lucro Líquido.

Dividendos mínimos obrigatórios: 20% do Lucro Líquido após a exclusão da Reserva Legal.

Os valores do Capital Social e do total do Patrimônio Líquido da empresa em 31/12/2011, após a consideração de todos os

eventos anteriores são, em reais, respectivamente,

Com referência ao relatório contábil–financeiro de propósito

geral, é correto afirmar que

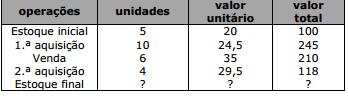

Suponha que uma empresa comercial tenha realizado as

seguintes operações com mercadorias no período

considerado (valores em R$ 1,00):

Com base nesses dados, é correto afirmar que,

As características qualitativas são os atributos que tornam as demonstrações contábeis úteis para os usuários. Com base nessa informação, assinale a alternativa correta.

Assinale a alternativa que apresenta corretamente o critério de avaliação adotado para o ativo ou para o passivo.

No que se refere às noções básicas de contabilidade, julgue os itens que se seguem.

O fato contábil consistente no desconto de duplicatas junto a um banco resulta em redução da situação patrimonial líquida da empresa.

Julgue os itens subsequentes, relativos à contabilização de operações contábeis diversas

O desconto de uma duplicata em banco, além de gerar um débito em caixa ou equivalentes de caixa e um crédito em duplicatas descontadas, gera um débito em despesas do período na demonstração do resultado do exercício (DRE) relativo aos juros pagos na data da liberação do crédito.