São incluídos nesse grupo todos os bens de permanência duradoura, destinados ao funcionamento normal da sociedade e do seu empreendimento, assim como os direitos exercidos com essa finalidade.

Uma empresa de grande porte, que atua sob o regime de tributação com base no lucro real, está elaborando seu orçamento de longo prazo, e os gestores envolvidos nesse processo estão debatendo a importância estratégica do custo de capital para a empresa.

Nesse contexto, endividar-se

Acerca da elaboração e divulgação das demonstrações contábeis, julgue os próximos itens, considerando que CPC se refere ao Comitê de Pronunciamentos Contábeis

Nas demonstrações contábeis do período corrente, as entidades devem divulgar informações comparativas acerca do período anterior para todos os montantes apresentados, exceto quando um pronunciamento técnico, uma interpretação ou orientação do CPC permitam ou exijam a apresentação de outra forma.

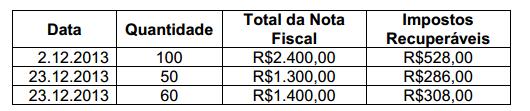

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o

Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades,

adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram

feitas as seguintes aquisições:

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em

dezembro de 2013 foi de:

Uma sociedade empresária adquiriu um ativo imobilizado por meio de

arrendamento mercantil financeiro em 60 parcelas mensais de R$1.000,00 cada.

O valor presente das prestações equivale ao valor justo do ativo arrendado que

é de R$43.500,00.

No momento da aquisição, a sociedade empresária deve reconhecer:

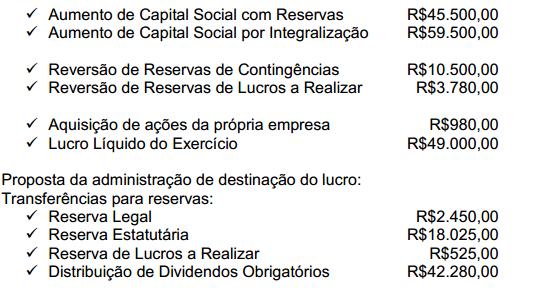

Considere os dados extraídos da Demonstração das Mutações do Patrimônio

Líquido de uma empresa, referentes ao exercício de 2013.

A variação total do Patrimônio Líquido é de:

Uma sociedade empresária que atua na prestação de serviços de transporte de

cargas adquiriu um caminhão para uso em suas atividades normais, no valor de

R$90.000,00, para ser pago em 3 anos, com parcelas fixas anuais de

R$40.000,00 e nelas inclusos os juros contratados.

Com base nos dados acima, o lançamento contábil na data da aquisição do

bem:

Uma sociedade industrial fabrica e vende um único produto. No mês de janeiro

de 2014, foram apresentados os seguintes dados:

• Estoque inicial de produto em elaboração R$0,00

• Compra de matéria–prima no período R$20.000,00

• Consumo de matéria–prima no período R$12.000,00

• Mão de obra utilizada na produção no período R$8.000,00

• Energia elétrica consumida na produção R$1.000,00

• Despesas administrativas do período R$10.000,00

• Custo da produção acabada no período R$6.000,00

Considerando os dados apresentados, o saldo do Estoque de Produtos em

Elaboração, em 31.1.2014, é de:b>

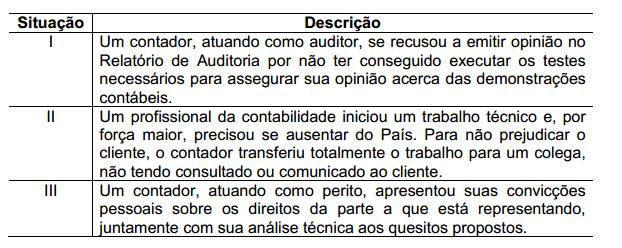

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas

nos itens abaixo e, em seguida, assinale a opção CORRETA.

Está(ão) certo(s) apenas o(s) item(ns):

De acordo com a Resolução CFC n° 803/1996, Código de Ética Profissional do

Contador, julgue os itens abaixo como Verdadeiras (V) ou Falsas (F) e, em

seguida, assinale a opção CORRETA.

I. O contador, se substituído em suas funções, não deve informar ao

substituto sobre fatos que devam chegar ao conhecimento desse, a fim

de habilitá–lo para a isenção de responsabilidade sobre as funções a

serem exercidas.

II. O contador tem que manifestar, a qualquer tempo, a existência de

impedimento para o exercício da profissão.

III. O contador tem que ser solidário com os movimentos de defesa da

dignidade profissional, seja propugnando por remuneração condigna, seja

zelando por condições de trabalho compatíveis com o exercício éticoprofissional

da Contabilidade e seu aprimoramento técnico.

A sequência CORRETA é:

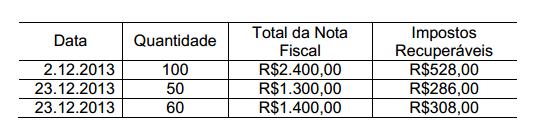

Uma sociedade empresária adota o sistema de inventário periódico e utiliza o

Método PEPS para controle dos estoques. O estoque inicial era de 70 unidades,

adquiridas ao custo unitário de R$15,00. No mês de dezembro de 2013, foram

feitas as seguintes aquisições:

Em 31.12.2013, o inventário indicou a existência de 120 unidades em estoque.

Com base nos dados informados, o Custo da Mercadoria Vendida em

dezembro de 2013 foi de:

Considere os dados extraídos da Demonstração das Mutações do Patrimônio

Líquido de uma empresa, referentes ao exercício de 2013.

• Aumento de Capital Social com Reservas R$45.500,00

• Aumento de Capital Social por Integralização R$59.500,00

• Reversão de Reservas de Contingências R$10.500,00

• Reversão de Reservas de Lucros a Realizar R$3.780,00

• Aquisição de ações da própria empresa R$980,00

• Lucro Líquido do Exercício R$49.000,00

Proposta da administração de destinação do lucro:

Transferências para reservas:

• Reserva Legal R$2.450,00

• Reserva Estatutária R$18.025,00

• Reserva de Lucros a Realizar R$525,00

• Distribuição de Dividendos Obrigatórios R$42.280,00

A variação total do Patrimônio Líquido é de:

Uma entidade pública registrou um veículo para compor seu ativo imobilizado

pelo custo de aquisição de R$78.000,00.

No ato da contabilização, a entidade determinou que esse veículo terá um valor

residual de R$21.000,00 e uma vida útil de cinco anos; o Método das Cotas

Constantes foi escolhido para apropriação da depreciação.

Diante dessas informações, assinale a opção CORRETA.

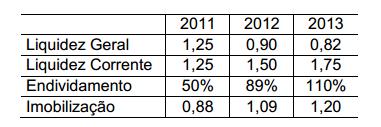

Uma sociedade empresária apresentava a seguinte evolução dos Índices de

Liquidez, Endividamento e Imobilização para os anos de 2011 a 2013:

Com base nos índices informados, é INCORRETO afirmar que ao longo do

período de 2011 a 2013 ocorreu uma:

Na elaboração da Demonstração do Valor Adicionado (DV(A), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente: