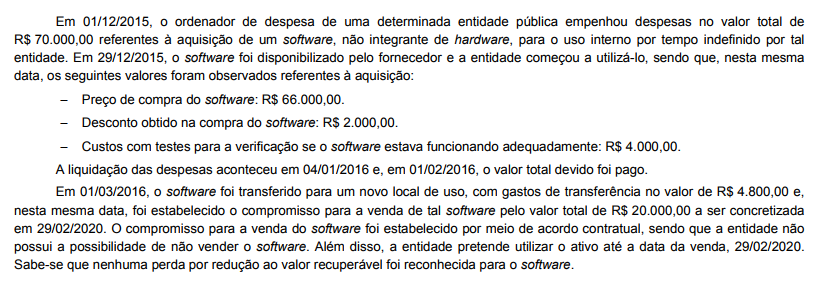

De acordo com a estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo Comitê de Pronunciamentos Contábeis (CPC), todo e qualquer elemento patrimonial que se enquadre na definição de ativo deve

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

A contribuição social sobre o lucro líquido pode ser paga com fundamento em base de cálculo estimada, mediante a aplicação de determinado percentual sobre a receita bruta, que deve ser acrescida dos

De acordo com a NBC T 16.3 aplicada ao Setor Público, as informações dos planos hierarquicamente interligados devem ser detalhadas por, exceto:

A empresa Só Rodovias S.A. ganhou a concessão para administrar uma rodovia federal e pagou pelo direito de exploração da atividade o valor de R$ 90.000.000,00. O prazo da concessão é 30 anos e, no final do prazo do contrato, o governo reassume a administração da rodovia. A concessão iniciou-se em 01/01/2015 e no final de 2016 a Só Rodovias S.A. identificou que o valor em uso da concessão havia sofrido uma grande redução, pois a quantidade de usuários da rodovia estava bem abaixo do que havia sido projetado quando a concessão foi adquirida. Em 31/12/2016 a empresa realizou o teste de redução ao valor recuperável (teste de impairment) e o valor em uso calculado para a concessão foi R$75.000.000,00.

Na demonstração do resultado do ano de 2016 a empresa deveria

Um empréstimo no valor de R$ 5.000.000,00 foi obtido à taxa de juros compostos de 1,4% ao mês para ser liquidado em uma única parcela no final de 15 meses. A data de obtenção do empréstimo foi 01/12/2016 e nesta mesma data a empresa pagou despesas relacionadas com o contrato (custos de transação) no valor de R$ 300.000,00. Sabendo-se que a taxa de custo efetivo da operação era 1,82% ao mês, o valor evidenciado na demonstração do resultado de 2016, correspondente exclusivamente ao empréstimo obtido foi, em reais,

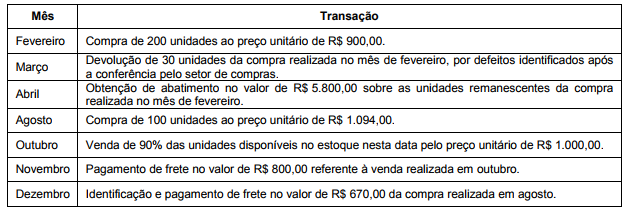

Uma empresa adota o método da média ponderada móvel para avaliação do estoque do único produto que comercializa e não incide qualquer tributo na compra e na venda. Em 02/01/2016, o estoque era composto de 400 unidades registradas pelo valor de R$ 400.000,00. As transações relacionadas com a compra e venda do produto no ano de 2016 são apresentadas abaixo, em ordem cronológica:

O saldo da conta de estoque evidenciado no Balanço Patrimonial de 31/12/2016 foi, em reais,

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a redução no resultado patrimonial referente ao exercício financeiro de 2016 foi, em reais,

De acordo com a NBC TG 26 (R2) – Apresentação das Demonstrações Contábeis, na demonstração do resultado do período não devem constar:

Receita orçamentária efetiva é aquela que:

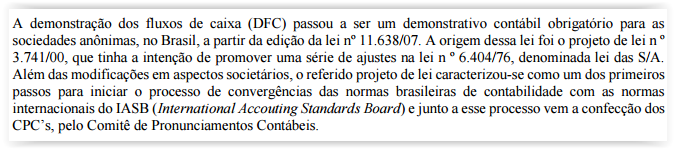

No texto abaixo:

O texto acima tem a intenção de demonstrar que

Acerca do conteúdo das Demonstrações Contábeis, com relação ao balanço patrimonial, julgue os itens abaixo e, em seguida, assinale a opção CORRETA. I. No balanço patrimonial deverão ser incluídas as informações que registram e escrituram as alterações ocorridas no patrimônio e que estão consubstanciadas no subsistema de informações patrimoniais, identificadas nas classes ativo – passivo – patrimônio líquido. II. Para elaboração do balanço patrimonial faltará, ainda, o resultado patrimonial do exercício, que é obtido através dos confrontos entre os totais das variações patrimoniais aumentativas e das variações patrimoniais diminutivas. Assim, iniciamos a execução do trabalho de encerramento e apropriação dos dados. III. O balanço patrimonial depende, para a sua elaboração, da existência do balancete de verificação levantado em 31 de dezembro, quando fica evidenciada a situação das contas para o encerramento do exercício, oriundas de todo o trabalho de registro escritural, lançamentos contábeis. Estão CORRETOS os itens:

Acerca de contabilidade geral, julgue o item.

A companhia deverá indicar, em suas notas explicativas, os investimentos em cada coligada ou controlada quando seu valor contábil for de, no mínimo, 10% do valor do patrimônio líquido da companhia.

Provavelmente em decorrência da ingestão de alimentos contaminados servidos em uma festa de casamento em 2015 pela empresa contratada para realizar o evento, cinco pessoas faleceram. Procedimentos legais foram instaurados pelos familiares dos falecidos para exigir indenização da entidade promotora da festa, que decidiu encarar a disputa judicialmente. Por ocasião da elaboração das demonstrações contábeis do exercício encerrado em 31 de dezembro de 2015, os advogados da empresa avaliaram ser provável que a decisão da justiça fosse desfavorável à empresa. Com base na jurisprudência, os advogados puderam estimar o valor a ser desembolsado pela empresa em caso de sentença desfavorável.

Nessa situação hipotética, conforme o previsto pelo CPC, recomenda-se para a empresa, como procedimento contábil,