Acerca de contabilidade, julgue o item a seguir.

A atuação da contabilidade circunscreve-se às organizações formais e está condicionada à escrituração completa e regular.

A respeito de escrituração e contabilização de operações contábeis, julgue o item.

O Diário e o Razão em forma digital devem ser autenticados no registro público ou em entidade competente quando houver exigência de legislação específica.

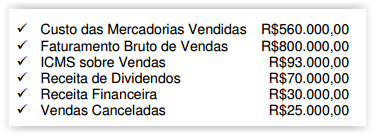

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na Demonstração do Resultado do período é de:

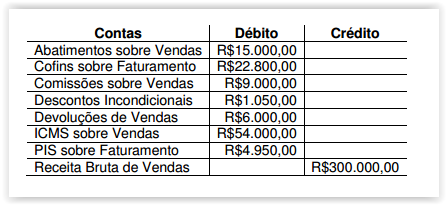

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado como receita da Sociedade Empresária, na Demonstração do resultado do período encerrado em 31.12.2016, é de:

Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro. No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00. Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

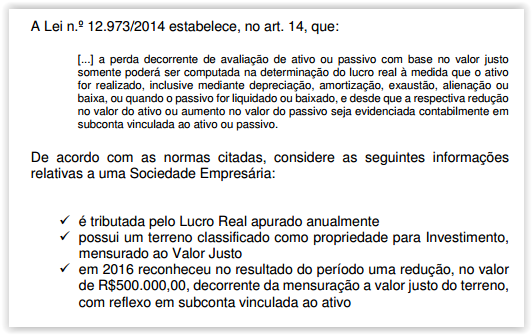

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Considerando-se as informações apresentadas e as normas mencionadas, e que a perda é dedutível da base de cálculo do Tributo sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano de 2016, a Sociedade Empresária reconhece:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria. Considerando-se o exposto, é CORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – ESTOQUES, após o reconhecimento inicial, os Estoques devem ser mensurados pelo:

Uma sociedade empresária apresentou os seguintes dados de produção em determinado período:

• preço de venda de determinado produto: R$850,00/ unidade;

• custos fixos totais: R$1.550.000,00;

• custos variáveis totais: R$15.000.000,00;

• produção acabada e vendida: 25.000 unidades;

• depreciação, inclusa nos custos fixos totais: R$350.000,00.

Assinale a alternativa correta.

Com relação à destinação do resultado, assinale a alternativa que preencha correta e respectivamente as lacunas da afirmativa abaixo. “A assembleia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de ___________________ com a finalidade de compensar, em exercício futuro, ________________ decorrente de perda julgada provável, cujo valor possa ser estimado.”

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

O índice que mostra a imobilização de recursos permanentes em 2015 apresenta valor maior que o estimado antes da reapresentação dos relatórios contábil-financeiros desse ano.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

O conjunto completo de demonstrações contábeis a ser apresentado pelas sociedades constituídas por ações inclui a demonstração das mutações do patrimônio líquido, a qual deverá conter o resultado abrangente do período, exceto quando houver demonstração do resultado abrangente apresentada em separado.

São princípios orçamentários previstos na legislação, EXCETO:

Na esfera municipal constitui obrigação constitucional a aplicação do percentual de _____ das receitas correntes na Educação. Assinale a opção abaixo que completa CORRETAMENTE a afirmativa:

De acordo com o art. 20 da Lei 101/00, são percentuais máximos de despesas com pessoal no poder Executivo e Legislativo Municipal, respectivamente: