Analise abaixo as informações de uma determinada Sociedade Empresária no mês de outubro de 2.016: 9 O valor do estoque inicial de mercadorias era de R$25.000,00; 9 Houve aquisição de mercadorias para revenda no valor de R$90.000,00. 9 O PIS/COFINS a recuperar sobre a aquisição das mercadorias foi de R$8.325,00 9 O valor do estoque final das mercadorias foi de R$10.000,00. 9 Venda de mercadorias, a vista, no valor de R$150.000,00; 9 Venda de mercadorias, a prazo, a receber em dezembro de 2.016 no valor de R$90.000,00; 9 Considere a alíquota de 17% para o cálculo dos tributos incidentes sobre a venda. Com base nas informações apresentadas, o Lucro/ Prejuízo Bruto apurado no mês foi de:

No que se refere aos instrumentos financeiros e às recomendações

descritas no Comitê de Pronunciamentos Contábeis, assinale a

opção correta.

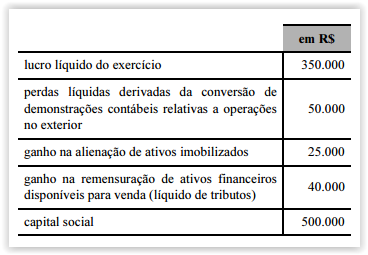

A partir das informações apresentadas na tabela precedente,

é correto afirmar que, na demonstração do resultado abrangente,

o valor do lucro abrangente é igual a

Com referência à CSLL, assinale a opção correta.

Considere o seguinte lançamento contábil de 2 fórmula

referente a um fato permutativo:

Débito em conta do Ativo Circulante por $ 25.300

Crédito em conta do Ativo por $ 6.200

Crédito em conta do Ativo por $ 4.700

Crédito em conta do Passivo Circulante por $ 14.400

Acerca do impacto desse lançamento no Balanço Patrimonial

de uma entidade, é correto afirmar que

Fatos contábeis são eventos que ocasionam a alteração da composição do patrimônio, tanto sob a ótica qualitativa quanto quantitativa. Nesse sentido, a compra de um automóvel à vista é classificada como um fato contábil do tipo

A Demonstração do Resultado do Exercício (DRE) resume ordenadamente Receitas e Despesas e subsidia a tomada de decisão tanto para a empresa quanto para os usuários da contabilidade em geral. Considerando a estrutura da DRE, para obter a Receita Líquida de uma empresa, deve-se

As contas são os instrumentos para a realização do registro contábil. Essas contas são agrupadas em um plano de contas e podem ser segregadas em patrimoniais e de resultado. As contas patrimoniais registram as variações ocorridas em

As demonstrações contábeis evidenciam a posição econômica e financeira da entidade. O Balanço Patrimonial, em especial, apresenta, estaticamente, a posição financeira e patrimonial da entidade. As contas nessa demonstração são agrupadas em ativo e passivo. O ativo é subdividido em:

A informação contábil pode ter o atributo Tempestividade prolongado, para mais de um período, nos casos em que sejam

Os recursos materiais são bens que integram o patrimônio

da organização e compõem o

Na estrutura conceitual básica da Contabilidade (Ibracon), também chamada de estrutura conceitual para a elaboração e apresentação das demonstrações contábeis (CPC), as informações contábeis devem apresentar características qualitativas. Esse documento não apresenta os princípios de contabilidade como elementos a serem considerados na elaboração e apresentação das demonstrações contábeis. É característica qualitativa fundamental da informação contábil a

Os estoques são bens tangíveis ou intangíveis mantidos pela empresa para venda ou uso no curso normal de suas atividades. Um dos problemas relacionados a estoque é a sua mensuração, devido à grande variedade de itens e tratamentos necessários. Como regra geral pode-se afirmar que o valor do estoque é o valor de custo ou valor realizável líquido, dos dois o menor. Entende-se como valor realizável líquido o

A alternativa que contém apenas contas patrimoniais é a

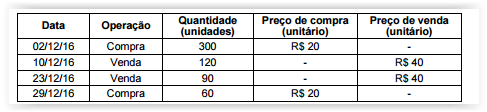

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,