De acordo com a Lei Complementar nº 101/2000, em seu art. 50, além de obedecer às demais normas de contabilidade pública, a escrituração das contas públicas deve observar que:

O lançamento apresentado se refere à contratação de operação de crédito, sendo que ele está incompleto.

Para o correto registro deste fato contábil é necessário que também sejam realizados os seguintes lançamentos:

A empresa XYZ contratou um seguro de incêndio por um período de 12 meses, pelo valor de R$6.000,00, sendo 50% à vista e o restante para pagamento em 30 dias.

Assinale a alternativa CORRETA do lançamento da contratação da apólice, sabendo que o “D" representa débito e o “C" representa o crédito.

Uma máquina foi adquirida em 30/06/2013 pelo valor de R$ 17.700.000,00, o qual foi pago após 18 meses da data da aquisição. A taxa de juros implícita na compra foi 0,924% ao mês que corresponde a 18% no prazo concedido pelo vendedor da máquina. A empresa definiu a vida útil da máquina em 10 anos de utilização e calcula a despesa de depreciação em função do tempo decorrido. No início do prazo de utilização da máquina a empresa identificou que o valor residual estimado para sua venda no final da vida útil seria R$ 3.000.000,00. No início do ano de 2016 a empresa identificou que o valor residual no final da vida útil foi reduzido para R$ 1.500.000,00. Sabendo-se que não houve necessidade de redução do valor contábil da máquina e que a vida útil da mesma para fins fiscais é definida em 8 anos, o valor contábil evidenciado no Balanço Patrimonial de 31/12/2016 para esta máquina foi, em reais,

Em 31/01/2016, o valor registrado no Patrimônio Líquido da empresa Refrigerantes Adocicados S.A. era R$ 90.000.000,00.

Nesta data, a empresa Todas Bebidas S.A. adquiriu 70% das ações com direito a voto da Refrigerantes Adocicados S.A. e passou a controlá-la. O preço pago pela aquisição foi R$ 65.000.000,00 e o valor justo líquido dos ativos e passivos identificáveis da Refrigerantes Adocicados S.A. era, nesta mesma data, R$ 100.000.000,00. A diferença entre o valor justo líquido dos ativos e passivos identificáveis e o Patrimônio Líquido registrado da empresa Refrigerantes Adocicados S.A. é decorrente da avaliação a valor justo de um terreno registrado no Balanço Patrimonial da empresa.

Sabendo-se que no ano de 2016 a empresa Refrigerantes Adocicados S.A. apurou lucro líquido de R$ 10.000.000,00, o efeito total evidenciado no resultado de 2016 da empresa Todas Bebidas S.A., decorrente exclusivamente da aquisição da participação societária foi, em reais,

Dos Princípios Orçamentários, qual estabelece que o orçamento deva agregar todas as receitas e despesas dos órgãos, entidades e fundos da administração direta e indireta dos poderes integrantes dos entes da Federação?

Com relação à receita, a Lei de Orçamento compreenderá:

Acerca dos créditos adicionais, não podemos afirmar que:

Assinale a alternativa correta a respeito da taxa Selic Meta:

São demonstrações obrigatórias para quaisquer empresas de sociedades por ações:

Atente ao seguinte enunciado: “Refere-se ao processo de mensuração e apresentação dos componentes patrimoniais para produzir informações íntegras e tempestivas”. Esse enunciado diz respeito ao Princípio de Contabilidade da

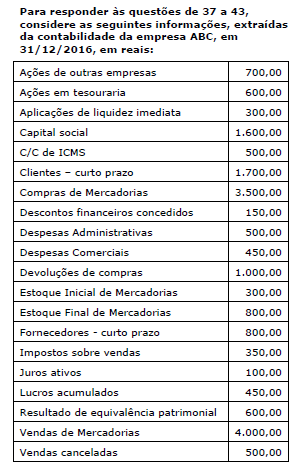

Com base nas informações acima, pode-se afirmar corretamente que, na avaliação de seus estoques, a empresa adotou o sistema de inventário

É uma conta de resultado o imposto

Integram o passivo permanente do balanço patrimonial

Acerca dos critérios de classificação dos elementos patrimoniais, nos termos da Lei nº 6.404/76 e da NBC TG 26(R4), é correto afirmar: I – No Ativo, as contas devem estar dispostas em ordem decrescente, em razão do grau de liquidez dos elementos que as compõe. II – No Ativo Circulante registram-se disponibilidades, direitos que espera-se sejam negociados ou realizados até o período de 12 meses após a data do balanço e as aplicações de recursos em despesas do exercício seguinte. III – No Ativo Realizável a Longo Prazo registram-se as contas representativas dos bens e direitos realizáveis após o término do exercício seguinte e as dos bens e direitos oriundos de negócios não operacionais realizados por coligadas, controladas, proprietários, sócios, acionistas e diretores. IV – No Passivo, as contas devem estar dispostas em ordem crescente de grau de exigibilidade dos elementos que as compõe. V – No Passivo Circulante encontram-se registradas as contas representativas das obrigações lá mantidas essencialmente com a finalidade de serem negociadas ou exigíveis até o período de 12 meses após a data do balanço. VI – No Passivo Não Circulante devem ser registradas as contas representativas das obrigações exigíveis após o período de 12 meses da data do balanço.