A diretoria da empresa BMS Beer S. A. está preocupada com a distribuição de dividendos. O Lucro Líquido da empresa em 2016

foi R$ 200.000,00. No início de 2016, o Capital Social da empresa era R$ 1.000.000,00, o saldo da Reserva Legal era

R$ 150.000,00 e o saldo da Reserva Estatutária era R$ 100.000,00

O Estatuto Social da empresa determina a seguinte destinação do lucro:

- Reserva Legal – de acordo com a Lei n 6.404/76

- Reserva Estatutária - 10% do lucro líquido.

- Dividendo Mínimo Obrigatório - 30% do lucro líquido.

Sabendo-se que, de acordo com o orçamento de capital aprovado em assembleia, a empresa precisaria reter R$150.000,00 do

lucro para realizar os investimentos esperados, o valor retido como Reserva para Expansão e o valor distribuído como Dividendo

Mínimo Obrigatório foram, respectivamente, em reais,

Até há bem pouco tempo, era comum conceituar Ativo como o conjunto de bens e direitos, embora diversos autores afirmassem que a utilização de um conceito simplificado se devia à formação ainda incipiente dos estudantes. O Ativo, após a divulgação da estrutura conceitual para a elaboração e divulgação das demonstrações contábeis, passa a ser um recurso

Ao tratar dos investimentos, a legislação contábil classifica os terrenos e os edifícios não utilizados no curso ordinário dos negócios como propriedade para investimento. Uma das características da propriedade para investimento é a

Os bens são itens que a empresa possui para satisfazer suas

necessidades de troca, consumo ou aplicação, que sejam

suscetíveis de avaliação econômica e podem ser

classificados como tangíveis ou intangíveis. É exemplo de

um bem intangível:

Marque a alternativa CORRE TA sobre as demonstrações financeiras relacionadas à contabilidade geral:

A Resolução CFC n_ 1.268/09 alterou a Resolução anterior (1. 129/08), e aprovou a NBCT 16.2- Patrimônio e Sistemas Contábeis, e estabeleceu que o sistema contábil está estruturado nos seguintes subsistemas de informações, com EXCEÇÃO do

O Fato Contábil “Arrecadação da Receita de Impostos” qual é o lançamento correto?

Assinale a opção que apresenta uma característica da demonstração de fluxos de caixa elaborada por companhias abertas segundo o método indireto.

Em caso de geração de passivos contingentes decorrentes da concessão de benefícios sociais em áreas como saúde e educação, o ente público, a fim de reconhecer a provisão dessa obrigação, deverá

A alíquota correspondente à contribuição para o financiamento da seguridade social pode ser reduzida a zero no caso de

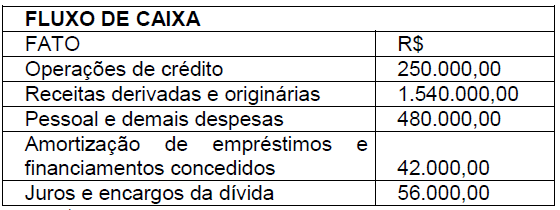

Utilizando como base as informações contidas no quadro abaixo e considerando a estruturação do quadro principal da Demonstração de Fluxo de Caixa apresente o valor do Fluxo de caixa líquido das atividades operacionais:

Para fins de verificação do cumprimento dos limites de despesa total com pessoal previstos na Lei de Responsabilidade Fiscal, NÃO são computadas as despesas relativas a:

Um dos requisitos para definição de um recurso como ativo é que o mesmo seja controlado pela entidade que reporta. Assinale, entre as opções a seguir, aquela que NÃO representa um indicador de controle de recurso por parte de uma entidade.

A natureza subjetiva de certas transações requer o uso de julgamento para o adequado tratamento contábil, que deve primar pela essência sobre a forma legal. Assinale a alternativa que apresenta a característica qualitativa diretamente associada à primazia da essência sobre a forma, para reconhecimento de elementos patrimoniais.

Com base nos Procedimentos Contábeis Orçamentários da 7ª edição do Manual de Contabilidade Aplicada ao Setor Público, o princípio orçamentário que determina que a Lei Orçamentária Anual de cada ente federado deverá conter todas as receitas e despesas de todos os poderes, órgãos, entidades, fundos e fundações instituídas e mantidas pelo Poder Público é o do(a):