Cabe à Câmara Municipal, com a sanção do Prefeito, legislar sobre as seguintes matérias de competência do município, EXCETO:

Uma empresa adquiriu o direito de concessão para explorar uma atividade controlada por um órgão regulador público pelo prazo de 30 anos, após o que a concessão se encerra e a atividade volta para o domínio do órgão regulador. O preço pago para a aquisição do direito de exploração foi R$ 60.000.000,00 e a aquisição ocorreu em 31/12/2012. No final do ano de 2015 a empresa realizou o teste de redução ao valor recuperável (teste de “impairment") e obteve as seguintes informações sobre o direito de concessão:

− Valor em uso esperado para o direito: R$ 50.000.000,00.

− Valor justo: não há valor justo porque o direito não pode ser negociado.

Na apuração do resultado do ano de 2015 a empresa deveria

Mediante a aplicação correta do método das partidas dobradas, o balancete só deixará de “bater” se

Com relação ao valor atribuído aos estoques e aos resultados nas vendas, assinale a alternativa correta.

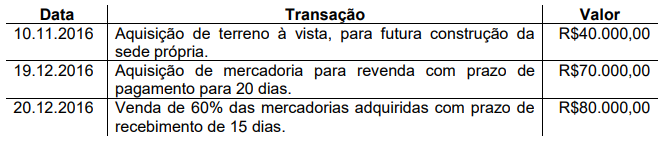

Alguns empresários constituíram uma sociedade comercial em 31.10.2016, integralizando capital social de R$100.000,00, em moeda corrente naquela data. Nos meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de impostos, após o registro das transações ocorridas, o total do Ativo Circulante, em 31.12.2015, é igual a:

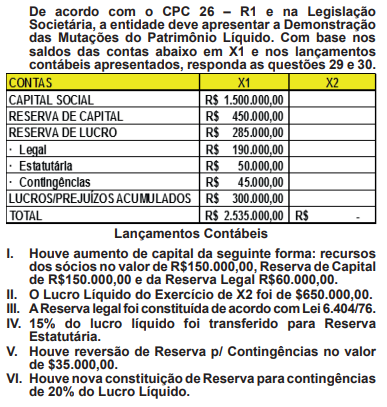

Com base nas informações, analise as afirmativas abaixo:

I. O saldo da conta LPA em X2 foi de R$725.000,00.

II. O saldo final do PL em X2 foi de R$3.335.000,00.

III. O saldo da conta Reserva de Lucros em X2 foi de R$450.000,00.

Assinale a alternativa correta.

Com base na Lei 6.404/76, no balanço patrimonial os elementos do passivo e do ativo serão avaliados de acordo com alguns critérios. Assinale abaixo a alternativa incorreta sobre estas avaliações:

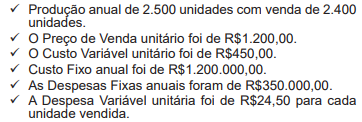

Uma sociedade empresa iniciou suas atividades e apresentou os seguintes dados referentes a determinado exercício social:

Sabe-se que a empresa utiliza o método de Custeio por Absorção. Desconsiderando os impostos sobre as vendas e sobre o lucro, assinale a alternativa correta:

Em determinado exercício social, uma empresa distribuiu dividendos de R$ 28 milhões sobre seu lucro líquido e, nesse mesmo período, foram verificadas as seguintes modificações em saldos patrimoniais:

• diminuição de R$ 17 milhões em contas a receber;

• aumento de R$ 49 milhões em estoques;

• aumento de R$ 123 milhões no imobilizado;

• aumento de R$ 93 milhões em depreciações acumuladas;

• aumento de R$ 44 milhões em fornecedores a pagar;

• aumento de R$ 3 milhões em salários e encargos a pagar;

• aumento de R$ 6 milhões em impostos e contribuições a recolher;

• aumento de R$ 2 milhões em debêntures a resgatar no curto prazo;

• redução de R$ 43 milhões em financiamentos de longo prazo a pagar;

• redução de R$ 2 milhões em impostos parcelados a vencer;

• aumento de R$ 2 milhões no capital social;

• aumento de R$ 112 milhões nas reservas de lucros.

Nessa situação hipotética, o caixa gerado nas atividades operacionais foi

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

Assinale a opção correspondente a elemento que é classificado no ativo intangível.

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

No cálculo do resultado tributável futuro, os acréscimos decorrentes de diferenças temporárias entre a base fiscal de um ativo e o seu valor contábil no balanço patrimonial são denominados

Em 1/7/2017 uma empresa realizou uma venda a prazo, para um cliente no exterior, no valor total de US$ 200.000,00. Sabendo que a taxa de câmbio em 1/7/2017 era R$ 3,20/US$, em 31/7/2017 era R$ 3,00/US$ e a taxa de câmbio média do mês de julho de 2017 foi R$ 3,10/US$, a empresa reconheceu no resultado do mês de julho de 2017 Receita de vendas de

Em 31/12/2015 uma empresa obteve um empréstimo no valor de R$ 1.000.000,00 com as seguintes características:

− Prazo total: 6 anos

− Taxa de juros compostos: 10% ao ano

− Pagamentos: parcelas iguais e anuais de R$ 229.607,00

Para a obtenção do empréstimo a empresa incorreu em custos de transação no valor total de R$ 30.000,00, pagos no ato da assinatura, fazendo com que a taxa de custo efetivo do empréstimo fosse 11% ao ano. Sabendo que a empresa efetuou o pagamento da primeira parcela na data do vencimento, o