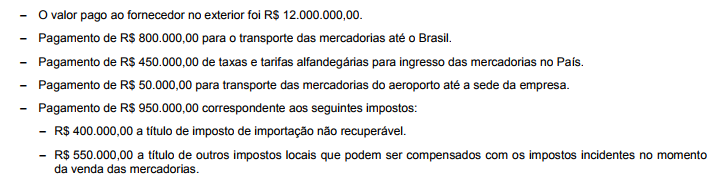

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

A Cia. Só Encrencas possuía alguns processos judiciais em andamento, cujas informações em 31/12/2015 e 31/12/2016 são apresentadas abaixo.

O impacto reconhecido no resultado de 2016 e o saldo apresentado em seu Balanço Patrimonial de 31/12/2016 foram, respectivamente,

Um ativo financeiro de determinada empresa classificado, inicialmente, em uma categoria residual foi, posteriormente, mantido nessa mesma categoria. Nessa situação, caso se verifique que o valor contábil do ativo é inferior ao seu valor de mercado, a empresa deverá reconhecer o(a)

Para efeito de levantamento da demonstração dos fluxos de caixa, o valor de caixa e equivalentes de caixa é composto por

Na demonstração das mutações do patrimônio líquido de uma sociedade empresária, o patrimônio líquido no início do ano de 2016 era de R$ 300.000. Ao longo de 2016, foram registradas as ocorrências mostradas na tabela a seguir, em que os valores são expressos em reais.

Na situação apresentada, o saldo do patrimônio líquido no final do exercício de 2016 foi de

Conforme o Pronunciamento CPC 46, na mensuração do valor justo de um ativo, deve-se garantir que

O pronunciamento técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata da redução ao valor recuperável de ativo estabelece que as empresas avaliem, ao fim de cada período de reporte contábil, se existe indicação de que um ativo possa ter sofrido alguma espécie de desvalorização. Considerando-se essas informações, é correto afirmar que a redução do valor contábil de um ativo ocorrerá quando

No que se refere a contas e a plano de contas, julgue o item subsequente.

São contas de natureza devedora Adiantamentos de clientes, Devolução de compras e Recuperação de despesa.

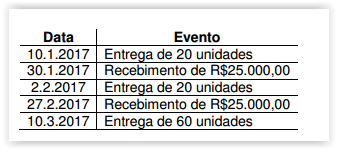

Em 10.1.2017, uma Sociedade Empresária celebrou um contrato para venda de 100 unidades de uma determinada mercadoria pelo valor total de R$50.000,00.

Conforme demonstrado a seguir, o contrato estabeleceu o cronograma para entrega das mercadorias e recebimento das vendas, o que foi integralmente cumprido.

Não existe efeito relevante na operação que justifique a consideração do ajuste a valor presente.

Por ocasião das entregas, todas as condições estabelecidas na NBC TG 30 – RECEITA, necessárias para o reconhecimento da Receita, são satisfeitas. Os registros contábeis são realizados diariamente e os ajustes, ao final de cada mês.

Desconsiderando-se os efeitos tributários e com base na NBC TG 30 – RECEITA, o valor da Receita dessa operação, a ser reconhecido em janeiro de 2017, é de:

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto. Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00. Não foram observados indicativos de perda com redução ao valor recuperável. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

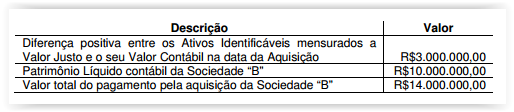

A Sociedade “A" adquiriu 100% da Sociedade “B" e obteve o seu controle, operação enquadrada como Combinação de Negócios.

A Sociedade “A" obteve, ao final de suas avaliações, definida como sua data de aquisição, as seguintes informações:

Considerando-se as informações apresentadas e de acordo com a NBC TG 15 (R3) – COMBINAÇÃO DE NEGÓCIOS e desconsiderando-se os aspectos tributários, o valor do Ágio por Expectativa de Rentabilidade Futura (goodwill) a ser reconhecido na data de aquisição é de:

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

A Resolução CFC n.º 1.370/2011, que trata do Regulamento Geral dos Conselhos de Contabilidade, estabelece a competência dos Conselhos de Contabilidade, nos termos da delegação conferida pelo Decreto n.º 9.295/1946. Considerando-se a Resolução CFC n.º 1.370/2011, assinale a alternativa que NÃO constitui competência dos Conselhos de Contabilidade.

O Tribunal Regional Eleitoral de Pernambuco (TRE/PE)

possui, no rol de seus ativos imobilizados, um bem de custo

histórico igual a R$ 50.000 e cuja depreciação acumulada equivale

a 30% desse valor. Para esse ativo, o TRE/PE apurou um valor

justo líquido de despesas de venda de R$ 20.000 e um valor de uso

de R$ 28.000

Considerando essa situação hipotética, assinale a opção correta

de acordo com a NBC TG 01 (redução ao valor recuperável

de ativos).

De acordo com a NBC TG Estrutura Conceitual, assinale a opção

correta, acerca das características qualitativas da informação

contábil.