Considerando que, na correta contabilização de ativos intangíveis,

os analistas contábeis devem ter atenção especial aos critérios

de reconhecimento e mensuração, assinale a opção correta.

Acerca de contabilidade geral, julgue o item.

A equação patrimonial que traduz com mais propriedade a teoria da entidade é ativo – passivo = patrimônio líquido.

O gerente comercial de uma empresa, querendo informações acerca do estoque de mercadorias, recorre ao seu contador a fim de obter respostas para as seguintes questões:

I Quanto de recursos financeiros será necessário para a empresa repor os estoques?

II Quanto gastou a empresa para adquirir os bens que se encontram atualmente em estoque?

III Quanto arrecadaria a empresa com a venda ordenada dos seus estoques?

IV Quanto teria a empresa de desembolsar caso queira quitar hoje a dívida de longo prazo que tem com os seus fornecedores de mercadorias?

A partir dessa situação hipotética, assinale a opção que apresenta, na ordem em que aparecem, as bases de mensuração que o contador deve observar para responder cada questionamento, considerando o disposto na estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, emitida pelo CPC.

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

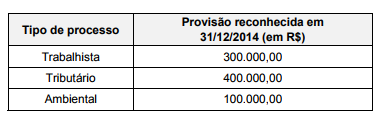

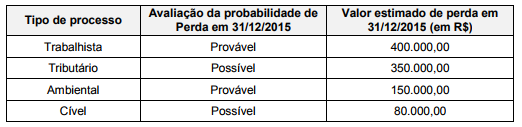

O Balanço Patrimonial da empresa Petróleos Profundos S.A. apresentava, em 31/12/2014, a conta de registro de provisões com o saldo de R$ 800.000,00 e a seguinte composição:

Em 2015, uma decisão judicial fez com que o valor correspondente ao processo trabalhista fosse revisado para R$ 400.000,00.

Um novo processo cível foi movido contra a empresa no mesmo ano e, no final de 2015, foram reavaliadas também as situações dos demais processos. As seguintes informações estavam disponíveis em 31/12/2015:

O efeito líquido causado na Demonstração do Resultado de 2015 da empresa Petróleos Profundos S.A., relacionado às provisões apresentadas foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Uma Sociedade Empresária foi constituída, em 10.12.2016, com a subscrição de 200.000 ações pelo valor nominal de R$3,50 cada uma.

Parte do Capital Subscrito foi integralizado, na mesma data, mediante 20% em dinheiro, 15% em mercadorias para revenda e 35% em veículos.

Considerando-se apenas as informações apresentadas é CORRETO afirmar que:

Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

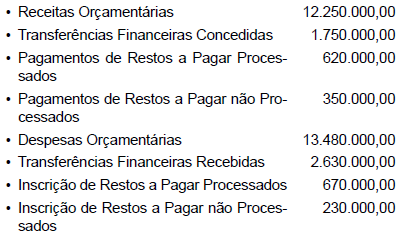

As seguintes contas foram extraídas do Balanço Financeiro de um ente público encerrado em 31-12-20x1, em R$:

Sabendo-se que o saldo do balanço financeiro no exercício anterior foi de R$ 860.000,00 e que os únicos recebimentos e pagamentos extraorçamentários referem-se à

inscrição e aos pagamentos de restos a pagar, o saldo do balanço financeiro do exercício será, em R$:

A empresa AliCaCo S. A. iniciou, em julho de 2016, um projeto de sistemas coordenado pela sua área de TI para venda futura.

Até o final de novembro de 2016, a empresa tinha incorrido em gastos no valor de R$ 500.000,00. Em 01/12/2016, a empresa

conseguiu demonstrar a viabilidade econômica desse projeto. Em dezembro de 2016, os gastos com o desenvolvimento do

sistema foram R$ 300.000,00, totalizando um gasto de R$ 800.000,00 para o desenvolvimento do referido projeto. Sabendo-se

que o valor recuperável estimado, em 31/12/2016, foi R$ 400.000,00, o valor que a empresa deveria ter apresentado na conta

Intangível, referente a este projeto, é, em reais,

Adiantamentos recebidos de clientes, ajustes de avaliação patrimonial, despesas antecipadas, obrigações em moeda estrangeira e ações em tesouraria são itens que devem ser classificados, respectivamente, como