A empresa Manequim Challenger S.A. fez uma aplicação financeira em 30/11/2016, adquirindo um título no mercado financeiro no valor de R$ 5.000,00, que remunera à taxa de 10% ao mês. Este título, conforme orientação da controladoria da empresa, foi classificado na data da aquisição como “mantido até o vencimento” e o seu valor de mercado 30 dias após a sua aquisição era R$ 5.450,00 . De acordo com estas informações, em 30/12/2016, a empresa reconheceu

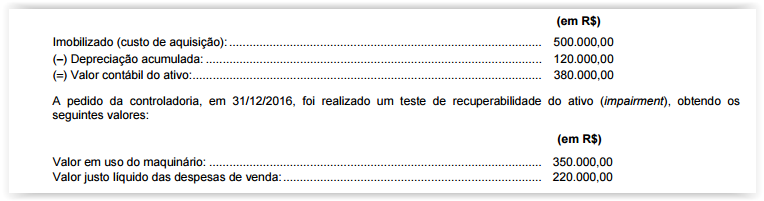

A Cia. Verdão possuía, em 31/12/2016, no ativo imobilizado, um maquinário para a produção de camisetas. Os saldos das

contas referentes a esse maquinário, no final de 2016, são:

Ao elaborar as Demonstrações Contábeis referentes ao ano de 2016, a Cia. Verdão

Conforme consta no § 1° do art. 178 da Lei n° 6.404/76, as contas no Ativo devem ser registradas em ordem decrescente, considerando o grau de liquidez. Para tanto,

e obedecendo a legislação, os estoques de produtos acabados devem ser apresentados

As despesas na Demonstração do Resultado do Exercício, de acordo com a Lei n° 6.404/76, devem ser discriminadas da seguinte forma:

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas Financeiras a ser evidenciado na Demonstração do Resultado do período é de:

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado.

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

- Custo de Aquisição: R$24.000.000,00.

- Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

- Valor em uso do imobilizado: R$21.000.000,00.

- Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

Considerando-se apenas o disposto na NBC TG 09 – DEMONSTRAÇÃO DO VALOR ADICIONADO, a distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma:

Denomina-se mensuração o processo contábil que consiste em determinar e apresentar os valores referentes a itens do ativo e do passivo, mediante o emprego de métodos qualitativos e quantitativos. A respeito da mensuração dos ativos e passivos, julgue o item que se segue.

Como é dispensada a divulgação dos passivos contingentes, eles estão isentos da avaliação periódica.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Considerando-se o exercício de 2014 como o índice-base, não foram alterados, na reapresentação dos relatórios contábil-financeiros, os números-índices do balanço patrimonial do exercício findo em 2015.

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se dão entre coligadas e suas controladoras, não é aplicável a mensuração a valor justo, visto que este equivale ao montante que seria recebido pela venda de um ativo ou ao preço que seria pago pela transferência de um passivo em uma transação não forçada no mercado principal.

De acordo com o pronunciamento do CPC que trata de ativos intangíveis, o tratamento contábil que uma companhia aberta deve adotar em relação aos gastos destinados à geração de ativo intangível internamente e realizados durante a fase de pesquisa de projeto interno consiste em reconhecer esses gastos como

Uma empresa adquiriu à vista, em 30/11/2016, mercadorias pelo valor total de R$ 10.000.000,00, sendo que neste valor estavam incluídos os seguintes impostos:

− R$ 1.000.000,00 de impostos não recuperáveis.

− R$ 1.200.000,00 de impostos que são compensados com os impostos incidentes no momento da venda das mercadorias.

No mês de dezembro de 2016 a empresa vendeu 80% das mercadorias que foram adquiridas em 30/11/2016 pelo valor bruto de R$ 9.400.000,00, sendo que os impostos incidentes sobre estas vendas totalizaram R$ 940.000,00. O valor das despesas com frete para a entrega das vendas efetuadas foi R$ 60.000,00. Sabendo-se que não havia saldo de estoque de mercadorias antes da compra de 30/11/2016, o Resultado Bruto com Mercadorias apurado pela empresa no ano de 2016, exclusivamente relacionado com as vendas aqui apresentadas, foi, em reais,