De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

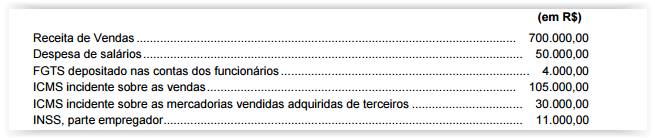

A Demonstração do Valor Adicionado - DVA tem por objetivo evidenciar a riqueza gerada pela empresa em determinado período

e a forma como foi distribuída. Para elaborar a sua DVA, a Cia. Aberta obteve algumas informações apresentadas abaixo.

Com base nessas informações, a riqueza distribuída na forma de impostos, taxas e contribuições foi, em reais,

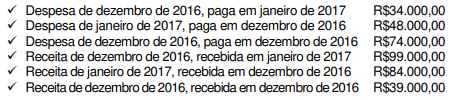

Uma Sociedade Empresária apresentou as seguintes informações referentes ao mês de dezembro de 2016:

Não há incidência de tributos e nem de acréscimos financeiros.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, a Sociedade Empresária apurou, no mês de dezembro de 2016:

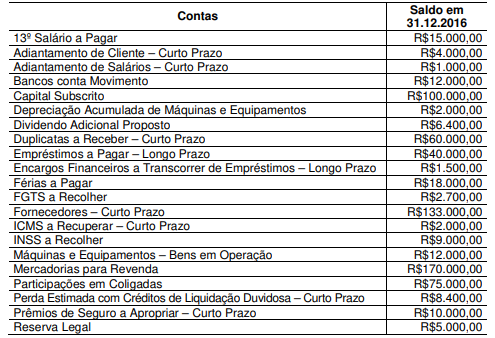

Uma Sociedade Empresária apresentou o seguinte balancete, após a apuração e destinação do resultado, para elaboração do Balanço Patrimonial de 31.12.2016:

Considerando-se apenas as informações apresentadas, o total do Ativo é de:

De acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, a apresentação das despesas na Demonstração do Resultado do período poderá utilizar uma classificação com base na sua natureza, se permitida legalmente, ou na sua função dentro da entidade.

Assinale a opção que contém apenas exemplos de despesas classificadas por Natureza:

No Brasil, conforme disposto pela Lei n.º 6.404/76 e alterações posteriores, o Patrimônio Líquido é dividido nos seguintes grupos:

Uma Sociedade Empresária adquiriu, em 31.12.2015, um caminhão, por R$700.000,00, à vista, e o registrou como um Ativo Imobilizado.

A Sociedade Empresária definiu a vida útil do caminhão em 600.000 km e o valor esperado de venda para esse caminhão, ao final de sua vida útil, foi estimado em R$100.000,00.

Em 30.6.2017, a Sociedade Empresária vendeu o caminhão por R$415.000,00, à vista.

Sabe-se, ainda, que a Sociedade Empresária calcula a depreciação de acordo com a quilometragem percorrida pelo caminhão e que, até o momento da venda, o caminhão havia percorrido 300.000 km.

A estimativa de vida útil e o valor residual não sofreram alterações.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 27 (R3) – ATIVO IMOBILIZADO, no que se refere à apuração do Resultado Líquido relativo à baixa do Ativo Imobilizado – Veículo de Uso, a Sociedade Empresária incorreu em:

De acordo com o Código de Ética Profissional do Contador, assinale a alternativa INCORRETA.

Os ativos biológicos são definidos pela NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA como “um animal e/ou uma planta, vivos".

A mesma Norma define produção agrícola como “produto colhido de ativo biológico da entidade".

O ponto de colheita ou abate é o momento em que o ativo em questão passará a estar sob o escopo da NBC TG 16 (R1) – ESTOQUES, deixando de estar sob o escopo da NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA. Esse ponto é, portanto, o último em que o elemento será mensurado de acordo com o critério previsto na NBC TG 29 (R2).

Considerando-se o que dispõe a NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e atendidos os requisitos de reconhecimento, o produto agrícola colhido de ativos biológicos da entidade deve ser mensurado:

O patrimônio de uma empresa S.A. é reflexo do seu conjunto de bens, direitos e obrigações, portanto, é correto afirmar que, quando

Por meio de um contrato de cessão de direitos autorais, uma editora que está sujeita às regras contábeis estabelecidas pelo CPC adquire o direito de publicar, com exclusividade, determinada obra pelo prazo de cinco anos, esperando um retorno de 10% ao ano sobre o capital investido.

Considerando os preceitos do pronunciamento contábil do CPC que disciplinam o reconhecimento, a mensuração e a evidenciação de ativos intangíveis, assinale a opção correta a respeito da situação apresentada.

Um dos mais importantes títulos do mercado financeiro são as debêntures. Com elas, as empresas podem se financiar de acordo com o fluxo de caixa que melhor se adeque à sua estratégia de financiamento. As empresas podem emitir debêntures com prêmio, ou seja, valores recebidos na emissão de debêntures acima do valor nominal determinado para a liquidação desses valores mobiliários. De acordo com a legislação vigente, esse prêmio é tratado como

A empresa Tudo em Cima S. A., em 01/12/2016, realizou uma venda no valor de R$ 240.000,00. A condição de recebimento da

venda acordada foi R$ 120.000,00 à vista e o restante (R$ 120.000,00) para ser recebido em 31/05/2018. Esta transação foi

realizada nestas condições a pedido do cliente, uma vez que o prazo, normalmente, concedido pela empresa é de 60 dias.

Sabe-se que se o cliente efetuasse a compra à vista, ele teria pagado o montante total de R$ 220.000,00. Em 31/12/2016, o

valor equivalente à vista que seria recebido do cliente era R$ 101.000,00.Com base nestas informações, no mês de dezembro

de 2016, a empresa reconheceu, em reais, Receita de Venda de

De acordo com artigo 80 da Lei n° 6.404/76, é necessário para constituir uma sociedade anônima:

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Na aquisição de uma coligada por uma empresa investidora, eventual ágio fundamentado em rentabilidade futura (goodwill) surgido nessa aquisição deverá ser tratado contabilmente junto com o valor do investimento.