Ativos e passivos que podem ser avaliados a valor justo na mensuração após reconhecimento são:

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

A informação do mercado principal, ou mais vantajoso, em que determinado ativo é negociado, se balcão, bolsa ou outro tipo, é irrelevante para fins de mensuração do valor justo desse ativo.

Considerando os fatos administrativos circunscritos à ciência contábil, julgue os itens a seguir.

Caso o valor contábil seja uma aproximação razoável do valor justo, como, por exemplo, contas a receber de clientes e a pagar a fornecedores de curto prazo, não se exigirá das entidades a divulgação do valor justo.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

- Terreno A: R$120.000

- Terreno B: R$150.000.

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

No que se refere ao tratamento contábil de itens patrimoniais ativos, julgue os itens subsequentes.

Para o cálculo do valor presente de itens do ativo realizável não circulante, a taxa de desconto a ser aplicada deve ser apurada antes dos efeitos tributários.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Valor justo é o valor que a entidade pode observar para seus ativos e passivos a partir de valores cotados no mercado, e que não deve ser objeto de nenhum ajuste; ou seja, é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Quando a compra de um ativo ocorre no mercado em que esse ativo habitualmente é vendido, o valor justo desse ativo pode coincidir com o seu custo histórico

Considerando os componentes do ativo, do passivo e do patrimônio líquido, julgue o item seguinte

Caso haja aumento de valor de terreno em que esteja construído um edifício, o valor contábil desse edifício não será afetado.

De acordo com o Pronunciamento Técnico CPC 12 – Ajuste a Valor Presente, assinale a opção correspondente ao tratamento contábil que deve ser adotado por empresas adquirentes de mercadorias a prazo em relação a eventuais juros embutidos na transação.

A gestão baseada em valor considera ganhos econômicos previstos para o futuro trazidos a valor presente, que determinarão o fair value. Acerca do assunto, assinale a alternativa correta.

No dia 01/12/2018 a empresa Só no Sapatinho S.A. realizou as seguintes vendas de mercadorias:

- Vendas à vista: R$ 500.000,00

- Vendas a prazo: R$ 660.000,00

As vendas a prazo serão recebidas integralmente em 01/12/2020 e a empresa estava praticando para elas, na data da venda, a taxa de juros de 0,398% ao mês, equivalente a 4,88% ao ano e a 10% para o período de dois anos.

A empresa Só no Sapatinho S.A. reconheceu, na Demonstração do Resultado do ano de 2018, exclusivamente em relação às vendas efetuadas em 01/12/2018, Receita de Vendas no valor de

Uma empresa constituiu uma carteira de ativos financeiros classificada como avaliada a valor justo no resultado. Nos três primeiros meses de existência desses instrumentos, foram registradas perdas em sua recuperabilidade. Ao final do quarto mês, dentro do mesmo exercício social, o valor de mercado desses ativos superou o seu valor presente. Nessas condições, a empresa deve

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Situação hipotética: Um fornecedor de equipamentos industriais vendeu, à vista, uma máquina por um valor 10% abaixo do valor habitual de mercado. As partes envolvidas não tinham qualquer outro tipo de relacionamento a não ser a transação descrita, não se achavam constrangidas de qualquer forma e possuíam pleno conhecimento sobre o mercado e as características do negócio que realizavam. Assertiva: Nessa situação, na data da realização da transação, o preço acordado foi o seu valor justo.

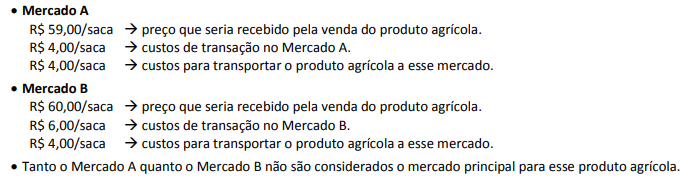

Uma Sociedade Empresária produz certo tipo de produto agrícola que é negociado em dois diferentes mercados ativos (Mercado A e Mercado B) a preços diferentes. A Sociedade Empresária pode acessar os preços do produto agrícola nesses dois mercados na data de sua mensuração. Outras informações também são conhecidas por essa Sociedade Empresária:

Considerando-se apenas as informações apresentadas e a NBC TG 46 (R2) – Mensuração do valor justo e NBC TG 29 (R2) – Ativo biológico e produto agrícola, assinale a alternativa que apresenta o valor correto da mensuração do valor justo do produto agrícola negociado pela Sociedade Empresária.

Considerando que o imóvel “Escola Agrícola de Jundiaí” já apresentava depreciação acumulada antes da reavaliação, essa depreciação, após a reavaliação, deve ser