A empresa Scipião Ltda. produz móveis rústicos para área externa e um de seus vários produtos é um pufe feito em alumínio e corda náutica. Considere as informações de alguns dos recursos necessários à produção e venda dos pufes:

− Mão de obra dos tecelões: a empresa paga os tecelões por unidade de pufe tecido.

− Mão de obra dos supervisores de produção: os empregados recebem um salário mensal e supervisionam a produção de todos os produtos da fábrica ao mesmo tempo.

− Mão de obra dos vendedores: os vendedores recebem 10% sobre o preço líquido de venda de cada unidade de pufe vendida.

− Energia elétrica para iluminação geral da fábrica: os valores são apurados em conformidade com a medição mensal realizada pela empresa de energia elétrica e o espaço é utilizado para a produção de todos os produtos ao mesmo tempo.

− Aluguel da loja de fábrica: a empresa paga um valor mensal pelo aluguel do espaço onde os pufes já finalizados são expostos para venda, juntamente com os outros produtos da empresa.

Com a finalidade de apurar o custo de produção do objeto de custeio unidade de pufe, a empresa classifica

Em 31/12/2020, a empresa Corte & Costura S.A. praticava a taxa de juros de 15% ao ano nas suas vendas a prazo e, nessa data, realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 4.000.000,00.

− Vendas a prazo no valor nominal de R$ 1.380.000,00 para ser recebido integralmente em 31/12/2021.

Com base nestas informações, a empresa Corte & Costura S.A. deveria reconhecer

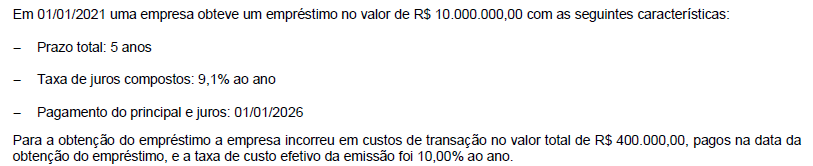

O valor dos encargos financeiros decorrentes deste empréstimo reconhecidos no resultado do ano de 2021 e o saldo contábil do empréstimo apresentado no balanço patrimonial em 31/12/2021, foram, respectivamente, em reais,

Uma máquina foi adquirida por uma empresa em 31/12/2013. O valor pago, à vista, pela aquisição foi R$ 800.000,00, a empresa definiu a vida útil da máquina em 4 anos e o valor residual esperado foi estimado em R$ 80.000,00. Em 31/12/2014, a empresa reavaliou a vida útil remanescente da máquina para 5 anos e o valor residual estimado, no final do novo prazo de vida útil, foi R$ 20.000,00.

Em 31/12/2015, a empresa realizou o teste de redução ao valor recuperável de ativos (teste de “impairment”) com as seguintes informações disponíveis:

− Valor em uso: R$ 560.000,00

− Valor justo líquido das despesas de venda: R$ 460.000,00

O valor contábil da máquina apresentado no Balanço Patrimonial da empresa, em 31/12/2015, foi, em reais,

Uma mercadoria importada é comercializada por uma empresa nacional. A empresa adquiriu um único lote de um fornecedor no exterior e arcou com os seguintes gastos:

− R$ 4.000.000,00 que foram pagos ao fornecedor da mercadoria

− R$ 400.000,00 de transporte aéreo para trazer a mercadoria para o Brasil

− R$ 40.000,00 de imposto de importação não recuperável

− R$ 160.000,00 de taxas e tarifas para ingresso das mercadorias no País

− R$ 60.000,00 de impostos nacionais que serão compensados com os impostos devidos que incidem no momento da venda

− R$ 100.000,00 para transporte da mercadoria do aeroporto até a sede da empresa

A empresa não tinha saldo de estoque dessa mercadoria antes desta compra e vendeu, à vista, 90% do lote adquirido pelo valor líquido de R$ 5.000.000,00. O Lucro Bruto apurado, exclusivamente em relação ao lote vendido, foi, em reais,

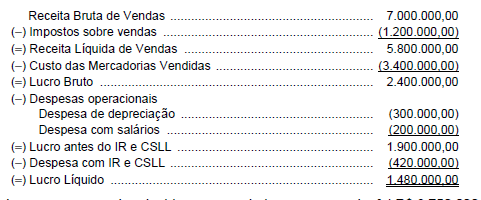

A empresa comercial Vendo Quase Tudo S.A. apresentou a seguinte Demonstração do Resultado para o ano de 2017, com os valores expressos em reais:

O preço total pago pela empresa, quando adquiriu as mercadorias para revenda, foi R$ 3.750.000,00, sendo que R$ 350.000,00 correspondiam a tributos recuperáveis já incluídos no valor total pago. Sabendo-se que a empresa não tinha estoque no início do período e que todas as mercadorias adquiridas em 2017 foram vendidas nesse ano, o Valor Adicionado Total a Distribuir gerado pela Vendo Quase Tudo S.A. no ano de 2017 foi, em reais,

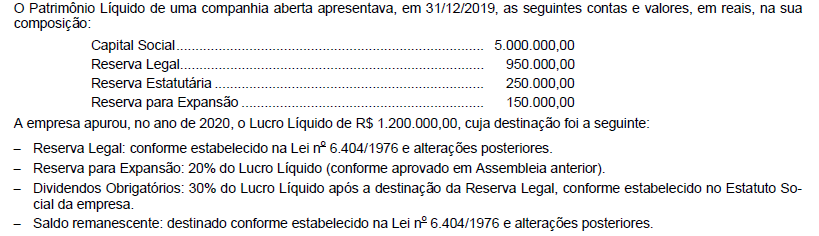

Os valores que deveriam ser apresentados na conta Dividendos a Pagar no passivo e o valor total do Patrimônio Líquido, no Balanço Patrimonial de 31/12/2020 da empresa, são, respectivamente, em reais:

O Balanço Patrimonial da empresa Pesquisas Sustentáveis S.A. apresentava, em 31/12/2019, um ativo intangível com vida útil indefinida registrado pelo valor contábil de R$ 1.150.000,00, com a seguinte composição (valores em reais):

− Valor de custo ........................................................................ 1.400.000,00

− Ajuste ao valor recuperável (impairment) .............................. 250.000,00

O valor correspondente ao Ajuste ao valor recuperável (impairment) foi reconhecido nas demonstrações contábeis do ano de 2019.

Em 31/12/2020, a empresa realizou novamente o teste para redução ao valor recuperável (“impairment”) e obteve as seguintes informações (valores em reais):

− Valor em uso .......................................................................... 1.050.000,00

− Valor justo líquido de despesas de venda.............................. 1.000.000,00

O valor líquido desse ativo intangível que a empresa Pesquisas Sustentáveis S.A. apresentou no Balanço Patrimonial de 31/12/2020 foi, em reais:

Motoristas e cobradores de ônibus de determinado Município pretendem rever aspectos do último acordo coletivo celebrado pela categoria, de forma a obter melhorias nas condições de trabalho vigentes. Não tendo chegado a um consenso com as empresas prestadoras do serviço de transporte municipal, os trabalhadores recusaram-se a prosseguir em negociação coletiva, não aceitaram submeter-se a arbitragem e deliberaram por realizar greve.

Nessa hipótese, nos termos da Constituição Federal e da jurisprudência do Supremo Tribunal Federal, considerando estar-se diante de caso que envolve atividade essencial, com possibilidade de lesão ao interesse público,

Determinada empresa impetrou mandado de segurança contra ato de autoridade aduaneira que condicionou o desembaraço de mercadorias importadas pela impetrante à comprovação de recolhimento do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) respectivo, sob o fundamento de inconstitucionalidade dessa exigência, prevista em lei. Nos termos da Constituição Federal e da jurisprudência do Supremo Tribunal Federal (STF), o uso do mandado de segurança para a finalidade pretendida é, em tese

Um imóvel é adquirido pelo valor de R$ 500.000,00, sendo que o comprador pagou 20% deste valor na data da aquisição. O restante deverá ser quitado por meio de 100 prestações mensais e consecutivas, a uma taxa de juros mensal positiva i, vencendo a primeira prestação 1 mês após a data de aquisição. Sabendo-se que foi utilizado o sistema de amortização constante e que a 15a prestação apresenta um valor igual a R$ 9.160,00, a penúltima prestação é igual a

Dois títulos de valores nominais iguais são descontados em um banco 3 meses antes de seus vencimentos. Para um dos títulos utilizou-se operação de desconto comercial simples e para o outro a de desconto racional simples. Se em ambos os casos considerou-se a taxa de desconto de 24% ao ano e o valor do desconto correspondente à operação de desconto racional simples foi de R$ 1.200,00, a soma dos respectivos valores atuais é de

A remuneração paga aos servidores públicos titulares de cargo efetivo

Em Fevereiro de 2018, foi decretada pelo então Presidente da República, por meio de Decreto, a intervenção federal no Estado do Rio de Janeiro, que teve por escopo “pôr termo a grave comprometimento da ordem pública” naquele Estado.

Nos termos preconizados pela Constituição Federal, havendo fato semelhante em outro Estado da Federação, como aconteceu no Estado do Rio de Janeiro, o Presidente da República, para decretação da intervenção federal no Estado,

Durante a Emergência em Saúde Pública de Importância Nacional (ESPIN) para enfrentamento da pandemia decorrente da Covid-19, foram aprovados atos e medidas em diversas esferas, dentre elas a Lei no 13.797, de 6 de fevereiro de 2020.

No que se refere às aquisições passíveis de serem realizadas pelo Poder Público durante aquele período, o diploma legal autorizou adoção de práticas que excepcionaram as disposições da legislação ordinariamente aplicável à espécie, podendo-se destacar a