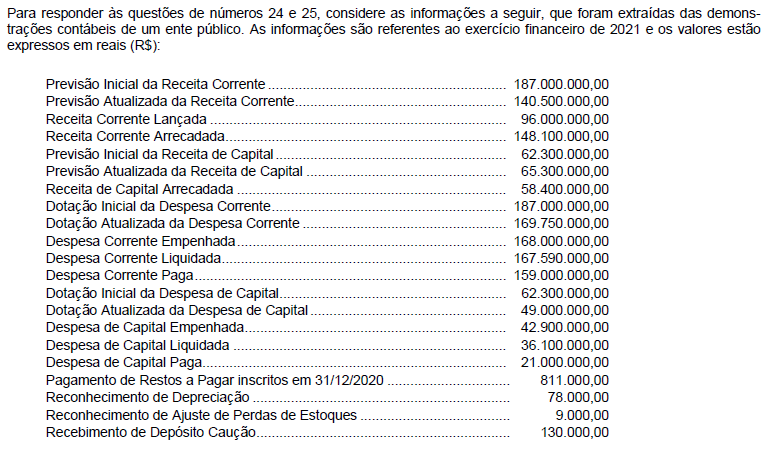

Com base nessas informações tomadas em conjunto e de acordo com o Manual de Contabilidade Aplicada ao Setor Público, o resultado financeiro apurado por meio do Balanço Financeiro do ano de 2021 foi

A Lei Orçamentária Anual de um ente público municipal referente ao exercício financeiro de 2022, de acordo com a Lei no 4.320/1964,

O caput deste artigo estabelece que o projeto de lei do plano plurianual deverá ser devolvido para sanção até o encerramento do primeiro período da sessão legislativa, enquanto o § 2o obriga o seu envio, ao Poder Legislativo, até o dia 30 de abril do primeiro ano do mandato do Chefe do Poder Executivo. Isso representará não só um reduzido período para a elaboração dessa peça, por parte do Poder Executivo, como também para a sua apreciação pelo Poder Legislativo, inviabilizando o aperfeiçoamento metodológico e a seleção criteriosa de programas e ações prioritárias de governo. (Razões de Veto ao art. 3o da LRF. Mensagem 627/2000)

É certo que o art. 3o da Lei de Responsabilidade Fiscal como originalmente decretado pelo Congresso Nacional era o principal da Lei a cuidar diretamente do Plano Plurianual, mas foi vetado nos termos da mensagem acima.

À míngua de tal regulamento,

O princípio do orçamento bruto determina a inclusão de receitas e despesas

De acordo com a Lei de Responsabilidade Fiscal, se o relatório resumido de execução orçamentária indicar que a execução da receita poderá não propiciar o cumprimento da meta fiscal, torna-se possível nos termos

O direito da Administração de anular os atos administrativos que praticar e dos quais decorram efeitos favoráveis para os destinatários

A empresa Investidora S.A. adquiriu, em 02/01/20X1, 60% de participação na empresa Investida S.A., obtendo controle da empresa investida. O valor pago na aquisição foi de R$ 80.000. Na data da aquisição (02/01/20X1), o patrimônio líquido contábil e a valor justo da Investida S.A. eram de R$ 100.000 e R$ 115.000, respectivamente. A diferença refere-se somente ao valor de um terreno que faz parte do ativo imobilizado da Investida S.A. Após a aquisição da participação, tal investimento na Investida S.A. passou a ser mensurado pelo Método de Equivalência Patrimonial (MEP) nas demonstrações contábeis individuais da Investidora S.A. No final de 20X1, a empresa Investida S.A. apurou um lucro de R$ 30.000 e distribuiu dividendos de R$ 10.000.

Considere que durante o ano de 20X1 não houve indícios de perdas por impairment e que não há incidência de impostos.

Os valores em Reais (R$) evidenciados na Demonstração do Resultado (DRE) de 20X1 e no Balanço Patrimonial (BP) encerrado em 31/12/20X1, das demonstrações contábeis individuais da empresa Investidora S.A. foram, respectivamente:

Verifica-se o emprego de vírgula para assinalar a elipse de um verbo em:

Verifica-se o emprego da figura de linguagem conhecida como hipérbole no seguinte verso:

Constitui exemplo de derivação imprópria o vocábulo sublinhado em:

O espectro dos desejos de consumo, todavia, não conhece divisões absolutas. (2o parágrafo)

No contexto em que se encontra, o termo sublinhado indica

Clara tem cinquenta anos de idade e é analista do Tribunal Regional Federal. Clara goza de saúde plena, não possuindo qualquer deficiência. No entanto, gostaria de se aposentar assim que possível.

Nos termos da Constituição Federal, tendo em vista que Clara é abrangida pelo regime próprio de previdência social, e observados o tempo de contribuição e os demais requisitos estabelecidos em lei complementar do ente federativo, ela poderá se aposentar aos

Governança e governabilidade são conceitos

Nos termos da Lei n° 12.527/2011 (Regula o acesso a informação), são exemplos de pessoas jurídicas que devem se subordinar aos seus ditames:

Considere ABC e DEF, dois números inteiros entre 100 e 999, formados pelos algarismos A, B, C e D, E e F. Os seis algarismos são distintos.

Sabendo-se que D = 2C, o menor valor possível para a soma dos dois números é: