Em relação aos objetivos da atuação das Comissões Intergestores Bipartite e Tripartite, analise as afirmativas a seguir.

- Definir sobre os aspectos operacionais, financeiros e administrativos da gestão compartilhada do SUS, em conformidade com a definição da política consubstanciada em planos de saúde, aprovados pelos Conselhos de Saúde.

- Estabelecer diretrizes no âmbito intermunicipal, a respeito da organização das redes de ações e serviços de saúde.

- Definir diretrizes sobre as regiões de saúde, distrito sanitário, integração de territórios, referência e contrarreferência e demais aspectos vinculados à integração das ações e serviços de saúde entre os entes federados.

Estão INCORRETAS as afirmativas

Os últimos estudos de Libâneo sobre os estilos de gestão escolar são classificados em quatro concepções de gestão; relacione-as com suas respectivas características.

(Alguns números se repetem.)

1. Técnico-científica.

2. Autogestionária.

3. Interpretativa.

4. Democrático-participativa.

( ) A escola é uma realidade social subjetivamente construída, não dada nem objetiva.

( ) Definição explícita, por parte da equipe escolar, de objetivos sociopolíticos e pedagógicos da escola.

( ) Comunicação linear baseada em normas e regras; mais ênfase nas tarefas do que nas pessoas.

( ) Articulação da atividade de direção com a iniciativa e a participação das pessoas da escola e das que se relacionam com ela.

( ) Poder centralizado no diretor, destacando-se as relações de subordinação em que uns têm mais autoridade do que outros.

( ) Vínculo das formas de gestão interna com as formas de autogestão social. Decisões coletivas; eliminação de todas as formas de exercício de autoridades e de poder.

A sequência está correta em

[…] Ao reconhecer que as dificuldades enfrentadas nos sistemas de ensino evidenciam a necessidade de confrontar as práticas discriminatórias e criar alternativas para superá‐las, a educação inclusiva assume espaço central no debate acerca da sociedade contemporânea e do papel da escola na superação da lógica da exclusão.

(BRASIL, 2008 a, p. 01.)

Considerando que o espaço escolar é aquele onde não se pode gerar a exclusão tornando‐se o lugar sine qua non da inclusão, são características da educação especial com a perspectiva da inclusão, EXCETO:

Saúde – desafios de integração e convergência

A despeito dos imensos desafios, nas últimas décadas, o Brasil constituiu uma realidade de promoção e atenção à saúde ímpar no mundo e inédita em nossa História. A Constituição de 1988 estabeleceu a criação do Sistema Único de Saúde (SUS) e concomitantemente os setores privados, com e sem fins lucrativos, se expandiram.

Os 30 anos do SUS, recém-completados, sugerem uma reflexão. Obviamente, há muito que avançar na atenção à saúde, mas pode-se concluir que o SUS se tornou um patrimônio nacional. Citando o professor Eugenio Vilaça, “o SUS não é um problema sem solução, é uma solução com problemas”.

O SUS atende 207 milhões de brasileiros. Os serviços vão desde vigilância epidemiológica, sanitária e ambiental, passando por vacinação, transplantes, assistência farmacêutica de alto custo, até programas de combate à Aids e à Hepatite C, entre outros.

Integrado ao sistema filantrópico, o SUS avançou e fez história, apesar de todas as questões que enfrentamos. Seja por sua jornada ainda curta, seja por problemas organizacionais crônicos – especialmente o subfinanciamento da União, além das ineficiências pela estrutura e pela governança fragmentadas,

indicadas em estudo do Banco Mundial –, o SUS apresenta muitos desafios a superar, como o excesso de judicialização, que mina orçamentos e desorganiza planejamentos. Mas não consigo vislumbrar o futuro do Brasil sem esse sistema de saúde.

Também não consigo enxergar o horizonte sem o incremento da integração com os setores privados, tanto os sem fins lucrativos (filantrópicos) quanto os com fins lucrativos (hospitais, clínicas, serviços de diagnóstico, médicos e outros profissionais da saúde). [...]

Como dissemos, a parceria filantrópica foi essencial à consolidação do SUS, conexão que se incrementou com a possibilidade de contratos de gestão com organizações sociais (OSs), a partir de 1998. Em 1999 criou-se a alternativa de ação com as organizações da sociedade civil de interesse público (Oscips). Em 2004 foram regulamentadas as parcerias público-privadas (PPPs), que permitem buscar financiamento particular para projetos de interesse público, incluindo a saúde.

[...]

Integração, cooperação, diálogo e intercâmbio entre os mundos público, privado e não governamental são caminhos já comprovadamente bem-sucedidos. Tendo como foco o cidadão e como norte o fortalecimento do SUS e o estímulo à integração desses universos, é preciso pautar discussões e ações acerca do financiamento e regulação do setor; políticas públicas; marco produtivo de desenvolvimento econômico; modelos de gestão, remuneração, organização e assistência; além de recursos humanos, infraestrutura, equipamentos e tecnologias.

Considerando a mudança no quadro epidemiológico, com a predominância de doenças crônicas, que demandam atenção permanente, sobre doenças agudas, e se quisermos avançar para um sistema brasileiro de saúde inclusivo e qualificado, ético e economicamente sustentável, não há que se desviar

dessa rota colaborativa, mas, sim, investir talento e esforço político para incrementar o intercâmbio de experiências de excelência que o Brasil construiu nos últimos 30 anos, como as inovações em gestão nos setores não governamentais e a estruturação da atenção primária no sistema público. Desafio é

o que não falta, mas caminhos já temos. É só avançar na caminhada da cooperação.

(Paulo Hartung. O Estado de S. Paulo, 07/05/2019. Adaptado.)

O sentido produzido pelos vocábulos deve ser reconhecido mediante o contexto em que estão inseridos; assim, identifique a indicação correta quanto ao significado para os vocábulos destacados.

O cateter totalmente implantável é um cateter de longa permanência conhecido como portocath (port-a-cath) e permite o acesso vascular a pacientes que requerem um longo tempo de terapia endovenosa. Trata-se de um cateter conectado a um reservatório confeccionado em titânio ou plástico. A manipulação deste tipo de cateter é de competência do Enfermeiro. Em relação aos cuidados com este tipo de cateter, assinale a alternativa correta.

A transfusão de Concentrado de Hemácias (CH) deve ser realizada para tratar, ou prevenir iminente e inadequada liberação de oxigênio (O2) aos tecidos, ou seja, em casos de anemia; porém, nem todo estado de anemia exige a transfusão de concentrado de hemácias.

(Ministério da Saúde, 2015.)

O concetrado de hemácias deve ser transfundido na quantidade suficiente para a correção dos sinais/sintomas de hipóxia, ou para que a hemoglobina atinja níveis aceitáveis. Para pacientes adultos de estatura média, a transfusão de uma unidade de concentrado de hemácias normalmente eleva o hematócrito e a hemoglobina em, respectivamente:

De acordo com a necessidade do paciente, a cateterização vesical pode ser intermitente ou de demora. A caracterização visical é feita através da introdução do cateter tipo Foley na uretra até a bexiga, através de procedimento estéril, com a finalidade de facilitar a drenagem da urina ou instilar medicação ou líquido, com tempo de permanência de acordo com determinação médica. Durante o procedimento de sondagem vesical de demora, o cateter deve ser introduzido pelo meato uretral até o surgimento de urina na extremidade do cateter. Em seguida:

O Líquido Extracelular (LEC) corresponde à, aproximadamente, 1/3 do líquido corporal e contém o íon sódio na sua composição. Sobre este íon, é correto afirmar:

A Vigilância Epidemiológica das Infecções Relacionadas à Assistência à Saúde (IRAS) “é a observação ativa, sistemática e contínua de sua ocorrência e de sua distribuição entre pacientes, hospitalizados ou não, e dos eventos e condições que afetam o risco de sua ocorrência, com vistas à execução oportuna das ações de prevenção e controle”. Nesse processo é realizada, também, a vigilância da Resistência Microbiana (RM) e do consumo de antimicrobianos. Os indicadores monitorados em âmbito nacional, que são definidos e divulgados anualmente pelos órgãos competentes, devem ser obrigatoriamente notificados à Anvisa, pelas CCIH dos serviços de saúde brasileiros:

O plasma constitui a porção líquida do sangue. Após ser obtido através da centrifugação da bolsa de sangue total, é congelado (Plasma Fresco Congelado – PFC) e conservado à temperatura de, no mínimo, –20° C. Sobre a transfusão deste hemocomponente, afirma-se corretamente que:

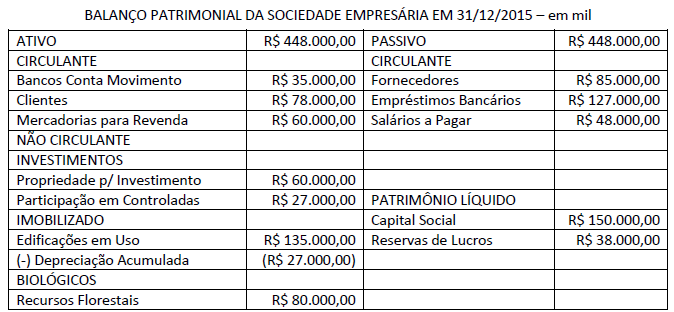

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

O auditor independente da empresa Gama S/A, ao analisar a conta bancária que a empresa mantém no Banco Financeiro, verificou que o extrato bancário apresenta um saldo de R$ 7.500,00 enquanto a razão contábil na mesma data apresenta um saldo de R$ 10.750,00. Por meio da análise, o auditor apurou os seguintes fatos; analise-os.

- O Banco cobrou despesas bancárias no extrato no valor de R$ 300,00 ainda não contabilizadas pela empresa.

- Aviso de lançamento a débito efetuado pelo Banco no valor de R$ 700,00 referente à luz e telefone ainda não contabilizados pela empresa.

- Os cheques 200100 a 200105 que totalizam R$ 6.000,00 foram emitidos e contabilizados pela empresa; entretanto, ainda não foram sacados pelos favorecidos.

- Devolução de duplicata descontada pela empresa por falta de pagamento no valor de R$ 1.500,00 ainda não contabilizado pela empresa.

- Foi creditado via TED o valor de R$ 5.000,00 a favor da empresa ainda não contabilizado.

- Depósito em cheque ainda não creditado pelo banco, mas já contabilizado pela empresa no valor de R$ 1.000,00.

Após a conciliação bancária, o saldo correto da conta contábil corresponde a:

A Norma Brasileira de Contabilidade Aplicada ao Setor Público NBC TSP 07 – Ativo Imobilizado tem como objetivo estabelecer o tratamento contábil para ativos imobilizados, de forma que os usuários das demonstrações contábeis possam discernir a informação sobre o investimento da entidade em seus ativos imobilizados, bem como suas variações. Considerando o que consta nessa norma sobre Ativo Imobilizado, um ente público, por meio do processo licitatório, adquiriu os seguintes bens:

Em 02-01-2020: um microcomputador pelo preço de R$ 5.000,00;

Em 10-01-2020: um armário para um consultório médico pelo preço de R$ 1.200,00;

Em 21-01-2020: livros para doar para estudantes pelo preço de R$ 4.200,00;

Em 25-01-2020: um software de gestão pública pelo preço de R$ 10.000,00.

Considerando essas informações, indique o valor que deverá ser registrado no Ativo Imobilizado.

Em uma ação cível de apuração de haveres, o perito contábil apresentou em seu Laudo Pericial a metodologia de trabalho da seguinte forma: “Desenvolveu-se o trabalho mediante a análise dos livros diário e razão e demais documentos solicitados conforme Termo Inicial de Diligência Pericial”. Tal metodologia apresentada refere-se à utilização pelo perito do procedimento de:

Considere que Marcos e Roberto decidiram abrir uma empresa de prestação de serviços e que cada um contribuiu com R$ 25.000,00 para a constituição da sociedade. Com parte do numerário, compraram um escritório no valor de R$ 100.000,00, sendo R$ 20.000,00 à vista e o restante financiado a longo prazo. Adquiriram, também, móveis e utensílios de R$ 15.000,00 à vista. Diante do exposto, o valor do Ativo será de: