Considere as informações a seguir referentes à aquisição e consumo de material odontológico na prestação de serviços por uma determinada entidade pública:

12/03/2018: empenho da despesa no valor de R$ 3.000,00 para a aquisição do material.

19/03/2018: entrega do material pelo fornecedor e liquidação da despesa pelo valor total do empenho.

30/03/2018: pagamento da despesa pelo valor total do empenho.

10/04/2018: utilização de todo o material adquirido na prestação de serviços.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público sobre o regime orçamentário e o regime contábil (patrimonial), são reconhecidas uma despesa orçamentária realizada e uma variação patrimonial diminutiva, respectivamente, em

A Lei de Responsabilidade Fiscal indica os valores que devem ser considerados na determinação da Receita Corrente Líquida.

As opções a seguir relacionam esses valores, à exceção de uma. Assinale-a.

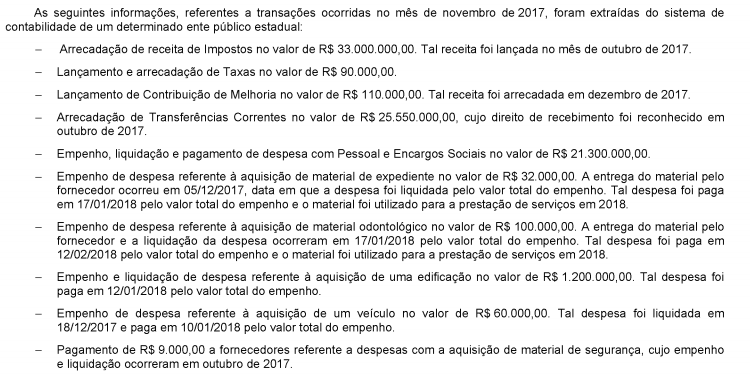

Considere os dados, abaixo, extraídos das demonstrações contábeis de um determinado ente público estadual:

Não houve abertura de créditos adicionais até 30/04/2018 e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos em 2018.

De acordo com as determinações da Lei nº 4.320/1964, em 30/04/2018, o valor do superávit financeiro, que poderia ser utilizado como recurso de cobertura para a abertura de créditos

A despesa com terceirização de mão de obra para a substituição de um servidor público estadual deve ser classificada em um ente público estadual na categoria econômica

A liquidação da despesa referente à aquisição de material de construção para reparos em imóveis teve por base

Julgue o item subsequentes, relativos a receita e despesas públicas.

O empenho para pagamento de contas cujo valor mensal seja desconhecido, como a conta de energia elétrica, deverá ser feito por meio de empenho denominado global, que abarque montante suficiente para todos os meses do ano.

Assinale a alternativa correta. Dispõe o art. 3° da Lei n° 4.320/64: “A Lei de Orçamentos compreenderá todas as receitas, inclusive as de operações de crédito autorizadas em lei. Parágrafo único. Não se consideram para os fins deste artigo as operações de crédito...”

A respeito das receitas extraorçamentárias, julgue os próximos itens.

As receitas agropecuárias e industriais são exemplos típicos de receitas extraorçamentárias.

A respeito da receita orçamentária, julgue os itens a seguir.

A receita orçamentária será considerada efetiva caso os ingressos de disponibilidade de recursos tenham sido precedidos de registro do reconhecimento do direito ou quando constituam obrigações correspondentes.

No dia 02 de julho de 2018, o ordenador de despesa de uma unidade orçamentária estadual empenhou despesa no valor de R$ 300.000,00 referente à concessão de auxílio financeiro a pesquisadores, na forma de bolsas de pesquisas, para o desenvolvimento de pesquisas científicas. No dia 16 de julho de 2018, foi constatado um erro e o empenho referente à concessão de auxílio financeiro a pesquisadores foi anulado. Sendo assim, em 16 de julho de 2018, conforme a Lei nº 4.320/1964, o valor de R$ 300.000,00 foi

Em relação às Receitas Públicas, identifique como verdadeiras ou falsas as seguintes afirmativas:

( ) Receitas Intraorçamentárias são ingressos oriundos de operações realizadas entre órgãos e demais entidades da Administração Pública integrantes dos orçamentos fiscal e da seguridade social no âmbito de uma mesma esfera de governo.

( ) As Contribuições de Interesse de Categorias Profissionais ou Econômicas, tais como a Anuidade cobrada para a Categoria QI – Enfermeiro, pelo Conselho Regional de Enfermagem do Paraná, constituem Receitas Correntes Tributárias desse órgão.

( ) Receitas Ordinárias possuem característica de continuidade, como por exemplo, as receitas correntes tributárias, ao passo que as Receitas Extraordinárias não possuem tal característica, como, por exemplo, a receita de capital decorrente da alienação de ativos imobilizados.

( ) Para fins de reconhecimento de Receitas Públicas sob o enfoque orçamentário, todo ingresso de recurso financeiro, inclusive os transitórios e com obrigação de restituição imediata, constitui Receitas Públicas.

Assinale a alternativa que apresenta a sequência correta, de cima para baixo.

Em um determinado ente público, o valor dos Restos a Pagar inscritos por ele em 31/12/2017 devem ser computados na

Analise as afirmativas a seguir. São despesas de exercícios anteriores. I. Extraorçamentárias. II. Orçamentárias. III. Inscritas em restos a pagar no exercício anterior e não canceladas. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Acerca dos “Restos a Pagar” na Contabilidade Pública, analise as afirmativas a seguir. I. As despesas empenhadas, mas não pagas até o dia 31 de dezembro, distinguindo-se as processadas das não processadas. II. As despesas que não foram empenhadas, mas que necessitam ser pagas até o dia 31 de dezembro, processadas ou não processadas. III. Dívidas do exercício que precisam ser pagas e liquidadas até o dia 31 de dezembro. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

Os restos a pagar não processados inscritos em 31/12/2017 referentes à despesa corrente foram, em reais,