A dotação do empenho é a fase em que a administração pública municipal se compromete a reservar o valor para cobrir despesas com a aquisição de bens e serviços contratados, constituindo-se em uma garantia para o credor de que há recurso orçamentário para pagar determinada despesa. Os empenhos aplicáveis às despesas relacionadas ao consumo de energia elétrica e os aplicáveis aos compromissos decorrentes de aluguéis classificam-se, respectivamente, em:

Conforme o Manual de Contabilidade Aplicada ao Setor Público (MCASP), a Inscrição de Restos a Pagar não Processados é demonstrada no Balanço Financeiro de um órgão público como:

A Lei no 101/2000 traz o conceito de Receita Líquida.

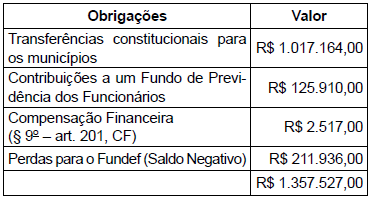

Considerando-se determinado Estado da Federação que tenha apresentado Receitas Correntes Líquidas no valor de R$ 6.900.000,00 e as obrigações constantes da tabela a seguir, esse Estado teria como Receita Corrente Líquida:

Referente aos créditos adicionais suplementares, assinale a alternativa correta.

Conforme o Manual de Contabilidade Aplicado ao Setor Público, o tipo correspondente ao último dígito na natureza de receita pública tem a finalidade de identificar o tipo de arrecadação a que se refere aquela natureza, sendo

Durante o exercício financeiro, diversos eventos são registrados pela contabilidade, os quais podem ou não ter efeito no patrimônio da entidade e, no caso das entidades públicas, grande parte desses eventos está relacionada a execução orçamentária.

Um evento que, ao mesmo tempo, afeta quantitativamente o patrimônio líquido e resulta da execução orçamentária é:

A distinção dos restos a pagar em processados e não processados baseia-se no cumprimento dos estágios de execução da despesa pública e tem impactos no reconhecimento patrimonial da obrigação correspondente.

Em geral, quando não se tratar de situações especiais, para que sejam reconhecidos como obrigação patrimonial, os restos a pagar devem se referir a despesas classificadas como:

No âmbito público, a despesa pública é a aplicação do dinheiro arrecadado por meio de impostos ou outras fontes para custear os serviços públicos prestados à sociedade ou para a realização de investimentos. O estágio de liquidação da despesa pública consiste:

As despesas de exercícios anteriores são aquelas cujos fatos geradores ocorreram em exercícios anteriores àquele em que devia ocorrer o pagamento.

Com relação a esse tipo de despesa, analise as afirmativas a seguir.

I. As despesas de exercícios encerrados, para as quais o orçamento respectivo consignava crédito próprio com saldo suficiente para atendê-las, que não se tenham processado na época própria, poderão ser pagas à conta de dotação específica consignada no orçamento.

II. Para fins de identificação como despesas de exercícios anteriores, considera-se como tal os compromissos reconhecidos após o encerramento do exercício e a obrigação de pagamento criada em virtude de lei, mas somente reconhecido o direito do reclamante após o encerramento do exercício correspondente.

III. Restos a pagar com prescrição interrompida nos quais ainda está vigente o direito do credor, devem ser identificados como despesas de exercícios anteriores.

Estão corretas as afirmativas

Um parâmetro definido pela LRF para acompanhamento dos limites fiscais é a Receita Corrente Líquida (RCL), que consiste no somatório das receitas correntes, deduzido de valores também definidos em lei, correspondentes a destinações de recursos vinculados.

Na apuração da RCL da União, uma das deduções previstas corresponde a

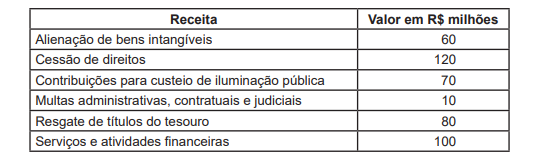

As receitas orçamentárias por categoria econômica são classificadas em Receitas Correntes e Receitas de Capital e especificadas em Receitas Correntes Intraorçamentárias e Receitas de Capital Intraorçamentárias. O MCASP na Tabela- -Resumo: Origens e Espécies de Receitas Orçamentárias na ótica da nova Estrutura de Codificação, válida para União a partir de 2016, e, para Estados e Municípios, a partir de 2018, ratifica a classificação das receitas orçamentárias por categoria, origem e espécie.

Nesse contexto, analise as receitas, a seguir, apresentadas por um determinado estado, em 2018.

Considerando-se exclusivamente as informações recebidas e as orientações do MCASP, o valor das Receitas Correntes / Intraorçamentárias, em R$ milhões, é

Assinale a alternativa que contenha apenas receitas correntes:

De acordo com a Lei Federal Nº 4.320/64, para atender despesas urgentes e imprevistas, em caso de guerra, comoção intestina (greve, revolta) ou calamidade pública, que obriga o poder executivo agir rápido e urgente, a administração pública utiliza-se:

Assinale a alternativa que apresenta um exemplo de receita corrente.

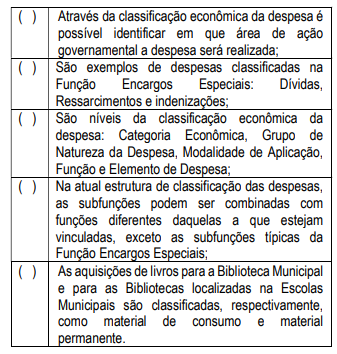

Analise as descrições relacionadas com a classificação dos gastos públicos, julgando-as verdadeiras (V) ou falsas (F).

Aponte a alternativa que demonstra os itens com descrição incorreta.