INSTRUÇÃO: A questão deve ser respondidas com base no Demonstrativo da Receita e Despesa segundo as categorias econômicas diretas e indiretas com recursos de todas as fontes da Prefeitura Municipal de Serra Feliz do Exercício de 2017.

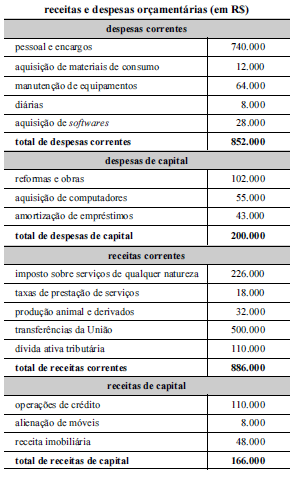

O saldo das Receitas de Capital da Prefeitura Municipal de Serra Feliz no Exercício de 2017 é:

A dívida pública são todos os compromissos assumidos pelo governo e os respectivos juros. É correto que, quanto ao aspecto temporal de sua liquidação, a dívida pode ser de curto e de longo prazo, contendo ainda as seguintes características:

A tabela a seguir é parte de um documento destinado à prestação de contas de um ente federativo. O documento foi submetido à análise de um auditor, que identificou incorreções nos dados prestados.

Com base nas informações apresentadas, é correto afirmar que a tabela poderá ser corrigida mediante a

Julgue os próximos itens, relativos às normas gerais de contabilidade pública. I O lançamento de uma receita orçamentária é o ato do ente público competente verificar a procedência do crédito fiscal e a pessoa devedora, inscrevendo o seu débito. II Uma operação de crédito é uma receita orçamentária efetiva. III A execução de uma despesa orçamentária implica empenho dessa despesa, sua liquidação e seu pagamento. IV Despesa orçamentária é todo gasto que depende de autorização legislativa. Estão certos apenas os itens

A respeito da receita orçamentária, julgue os itens a seguir.

A etapa de arrecadação da receita consiste na transferência dos valores arrecadados à conta específica do Tesouro, observando-se o princípio da unidade de tesouraria ou de caixa.

Em relação à despesa orçamentária, julgue os próximos itens.

A liquidação consiste na verificação do direito adquirido pelo credor, tendo por base os títulos e documentos comprobatórios do respectivo crédito, e tem por objetivo apurar a origem e o objeto do que se deve pagar, a importância exata a pagar e a quem se deve pagar a importância para extinguir a obrigação.

Julgue o próximo item, relativo a receita e despesa públicas.

A proposta de aplicação de penalidades no caso de atraso de pagamento de determinada receita pública constitui procedimento estranho aos estágios de execução dessa receita.

Após o pagamento de juros de dívida vinda de exercícios anteriores, o gestor de determinado município baiano, verificando que ainda havia disponibilidade de receita, resolveu destinar recursos para a amortização da referida dívida.

Nessa situação hipotética, as despesas orçamentárias para o pagamento dos juros da dívida e para a amortização dessa dívida classificam-se, respectivamente, como

Segundo a Lei nº 4.320/64, analise as afirmativas abaixo sobre os créditos adicionais e assinale a alternativa correta.

I. São créditos especiais aqueles destinados a despesas para as quais não haja dotação orçamentária específica.

II. Os créditos suplementares, destinados a reforços de dotação orçamentária já existente, devem ser autorizados e abertos por decreto do Executivo.

III. A abertura de créditos adicionais depende da existência de recursos disponíveis para ocorrer a despesa e será precedida de justificativa.

IV. São créditos extraordinários aqueles destinados ao reforço orçamentário de dotação já existente.

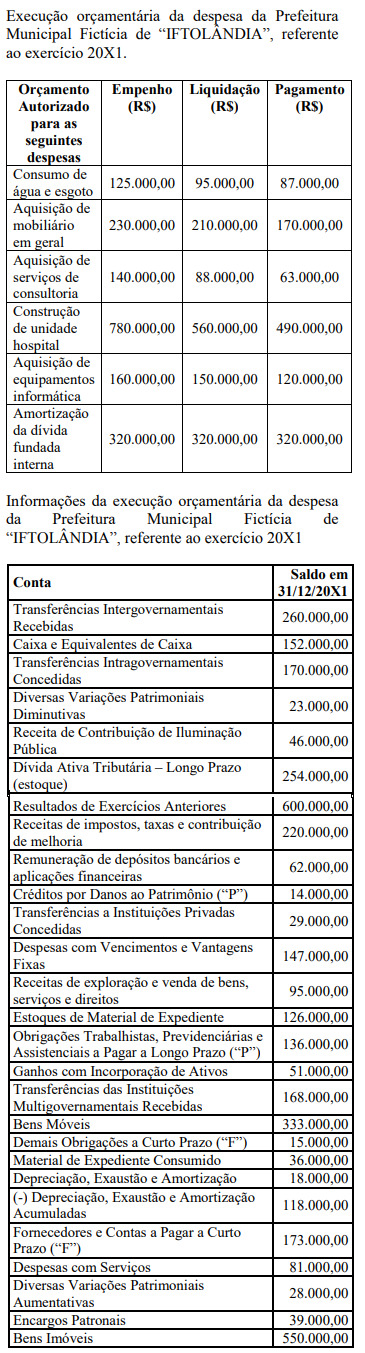

Considerando exclusivamente as informações da execução orçamentária da despesa, da Prefeitura Municipal Fictícia de “IFTOLÂNDIA", referente ao exercício 20X1, assinale a alternativa correta no que diz respeito à inscrição de restos a pagar.

Acerca do mecanismo de utilização da fonte de recursos da despesa orçamentária, assinale a opção correta.

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com as determinações da Lei Complementar nº 101/2000, a Operação de Crédito por Antecipação de Receita Orçamentária, deveria ter sido liquidada até

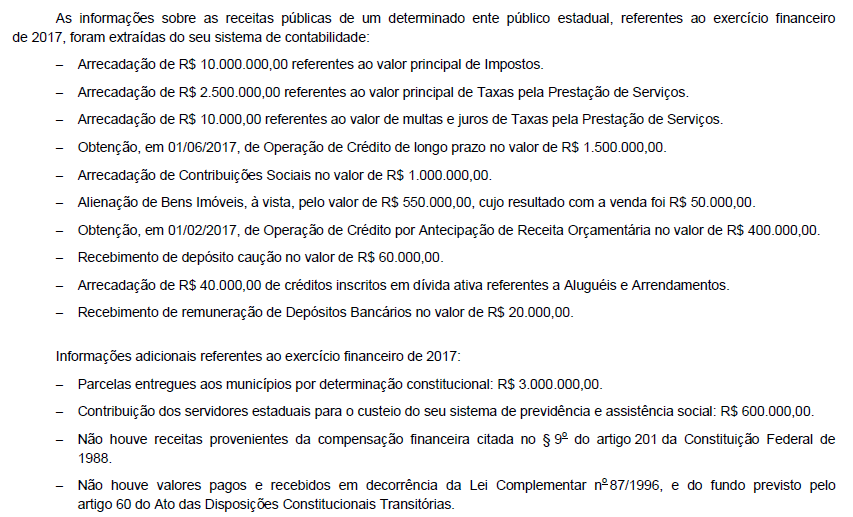

As seguintes obrigações foram incorridas por um determinado ente público estadual em março de 2018:

− Operação de crédito no valor de R$ 1.200.000,00 com vencimento em março de 2020.

− Operação de crédito no valor de R$ 700.000,00, prevista no orçamento, com vencimento em dezembro de 2018.

De acordo com as determinações da Lei Complementar nº 101/2000, as obrigações incorridas pelo ente público estadual classificam-se, respectivamente, como dívida pública

Diferentes metodologias para cálculo do resultado do setor público permitem diferentes considerações sobre a performance financeira pública. Assim é que

Em janeiro de 2018, o pagamento no valor de R$ 950,00 foi reclamado pelo prestador do serviço de manutenção dos aparelhos de ar condicionado – pessoa física. Todavia, a inscrição da despesa com a manutenção dos aparelhos de ar condicionado como restos a pagar havia sido cancelada em dezembro de 2017. Sabendo que foi constatada a vigência do direito do prestador do serviço e de acordo com as determinações do Decreto nº 93.872/1986, o pagamento poderá ser atendido à conta de dotação destinada a