Em 26/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 200,00 referente ao suprimento de fundos concedido a um servidor para custear despesas com passagens e locomoção. A liquidação e o pagamento ao suprido ocorreram em 27/12/2017 pelo valor total do empenho. Porém, em decorrência de imprevistos, o valor de R$ 200,00 não foi utilizado e o servidor o devolveu integralmente em 04/01/2018. Assim, a devolução do valor de R$ 200,00 não aplicado deu origem a

Nos termos do Manual de Contabilidade Aplicado ao Setor Público, é correto afirmar que: “o detalhamento das Categorias Econômicas “Receitas Correntes” e “Receitas de Capital”, com vistas a identificar a procedência das receitas no momento em que ingressam nos cofres públicos” denomina-se:

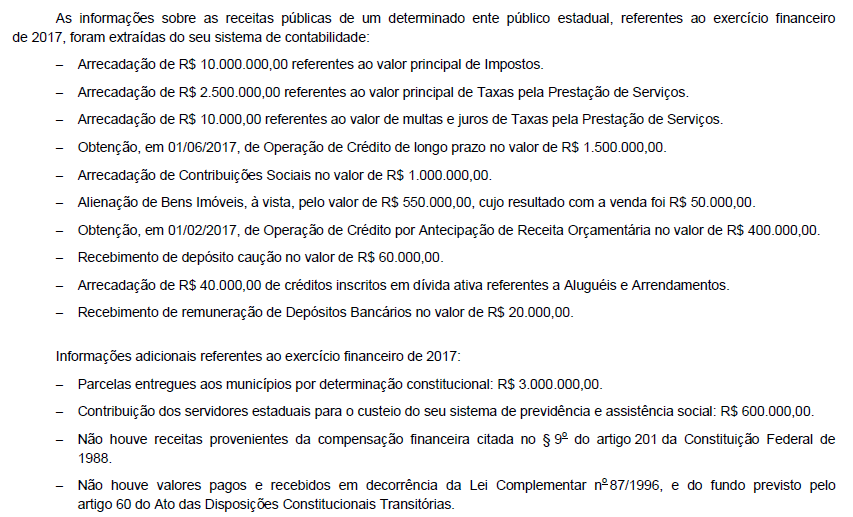

Atenção: Utilize as informações abaixo para responder à questão.

De acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o valor da receita de capital arrecadada no exercício financeiro de 2017 foi, em reais,

No dia 13 de junho de 2018, um dos fornecedores de material de consumo entregou um lote de pacotes de papel sulfite para uma entidade pública governamental, conforme especificado na nota de empenho emitida no dia 14 de maio de 2018. Na data da entrega, um dos gestores da entidade confrontou o contrato assinado com o fornecedor, a referida nota de empenho e os comprovantes da entrega do material, com a finalidade de verificar o direito adquirido pelo fornecedor. Sendo assim, em 13 de junho de 2018, ocorreu o estágio da despesa orçamentária denominado

Com a finalidade de tratar da limitação do endividamento público, o Distrito Federal deve

Quanto à Categoria Econômica, as despesas correntes classificam em:

Por pactuação contratual, o Conselho de Farmácia recebeu um depósito como garantia na contratação das obras de construção de sua fachada. Uma das cláusulas firmada era de conclusão das obras em um semestre. No entanto, a empresa responsável descumpriu e abandonou o serviço, dando motivos para execução da garantia. Em face do exposto, o valor dado em garantia pela empresa, após seu abandono e quebra contratual, ficou classificado como:

O chefe do Poder Executivo de um determinado Município decidiu, em 16/04/2018, pela construção de uma praça no valor de R$ 1.800.000,00. A construção da praça estava prevista na Lei Orçamentária Anual referente ao exercício financeiro de 2018 e a dotação orçamentária disponível, em 16/04/2018, para o elemento de despesa correspondente era R$ 1.000.000,00.

Além disso, foram levantadas as seguintes informações:

– Ativo Financeiro em 31/12/2017: R$ 14.000.000,00.

– Ativo Financeiro em 31/03/2018: R$ 4.000.000,00.

– Passivo Financeiro em 31/12/2017: R$ 13.400.000,00.

– Passivo Financeiro em 31/03/2018: R$ 3.200.000,00.

– Reabertura de Créditos Adicionais Especiais: R$ 100.000,00.

Até o dia 16/04/2018, não houve a abertura de créditos adicionais e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos.

Com base nessas informações e de acordo com as determinações da Lei nº 4.320/1964, o valor do superávit financeiro que poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional

Em relação à despesa orçamentária, julgue os próximos itens.

O empenho do tipo global é utilizado para despesas contratuais ou outras de valor determinado, sujeitas a parcelamento.

Conforme explica o MCASP, taxa e preço público são duas receitas distintas, e essa distinção está descrita na Súmula nº 545 do Supremo Tribunal Federal (STF). Uma das características das taxas é que elas

Quanto à categoria econômica, as receitas orçamentárias são classificadas em “receitas correntes” e “receitas de capital”. Em seguida, essas receitas são detalhadas por origem. São exemplos de origens de receitas de capital:

Considere as seguintes transações realizadas no mês de agosto de 2018 em uma determinada entidade pública:

- Arrecadação de Receitas de Serviços no valor de R$ 35.000,00. Tais receitas são referentes ao mês de julho de 2018.

- Lançamento de Receitas de Serviços no valor de R$ 32.000,00. Tais receitas são referentes ao mês de agosto de 2018 e foram arrecadadas em setembro de 2018.

- Empenho de despesa referente à aquisição de material de consumo no valor de R$ 10.000,00. A entrega do material pelo fornecedor ocorreu em 14/08/2018, data em que a despesa foi liquidada pelo valor total do empenho. Tal despesa foi paga em 29/08/2018 pelo valor total do empenho e todo o material foi utilizado para a prestação de serviços à população em setembro 2018.

- Reconhecimento de perdas de estoques no valor de R$ 5.000,00 para ajustá-lo ao valor realizável líquido.

Com base nas transações ocorridas no mês de agosto de 2018 tomadas em conjunto, o impacto no resultado patrimonial referente ao exercício financeiro de 2018 foi um aumento, em reais, de

Analise as afirmativas a seguir sobre as Receitas Públicas. I. Na elaboração de sua proposta orçamentária, as unidades devem considerar o histórico de arrecadação de períodos anteriores, associado a aspectos legais que possam afetar a previsão, os índices de preços e o crescimento econômico. II. Na elaboração da proposta orçamentária dos tribunais, a previsão das receitas econômicas é tão complexa quanto a definição das despesas a serem executadas no decorrer do exercício social seguinte. III. Os ingressos extraorçamentários são considerados receitas públicas por serem utilizados na cobertura de despesas públicas a encargo do ente público que as arrecada. Marque a opção que indica a(s) afirmativa(s) CORRETA( S).

A respeito dos mecanismos de execução e controle orçamentários, julgue o item que se segue.

Determinada despesa pode ser inscrita em restos a pagar não processados mesmo que o serviço a que ela se refere tenha sido prestado.

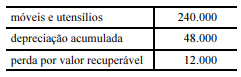

A tabela a seguir mostra, com valores em reais, a composição do ativo imobilizado de um ente público ao final do ano de 20x6.

Nessa situação, de acordo com as informações apresentadas,

se o referido ativo fosse vendido em leilão, o resultado dessa operação teria de ser registrado na contabilidade do ente como uma receita corrente patrimonial.