Em sentido amplo, os ingressos de recursos financeiros nos cofres do Estado denominam-se receitas públicas, porém nem todos esses recursos são receitas orçamentárias.

Alguns ingressos de recursos financeiros nos cofres públicos têm natureza extraorçamentária, que se caracteriza por:

No exercício de X1, o município Alegria registrou R$ 200.000,00 de despesas empenhadas, R$ 150.000,00 de despesas liquidadas e R$ 80.000,00 de despesas pagas. O montante de restos a pagar processados no exercício soma

As dotações destinadas a aquisição de imóveis, ou de bens de capital já em utilização; a aquisição de títulos representativos do capital de empresas ou entidades de qualquer espécie, já constituídas, quando a operação não importe aumento do capital; e a constituição ou aumento do capital de entidades ou empresas que visem objetivos comerciais ou financeiros, inclusive operações bancárias ou de seguros, serão classificadas, segundo a Lei nº 4.320/64. Em relação a essas dotações, assinale a alternativa correta.

As receitas públicas são disponibilidades de recursos financeiros que ingressam nos cofres públicos. Instrumento por meio do qual se viabiliza a execução das políticas públicas, sendo fonte de recursos utilizada pelo Estado em programas e ações, cuja finalidade principal é atender às necessidades públicas e demandadas da sociedade. Assinale a opção que indica a CORRETA contabilização das operações de crédito por antecipação da receita orçamentária:

Do ponto de vista da contabilidade pública, de acordo com as Novas Normas da Contabilidade Pública, reconhece- se a existência de uma diferença no tratamento de receitas e despesas dos pontos de vista orçamentário e patrimonial. Nesse sentido, o lançamento de uma receita de IPTU por determinada prefeitura seria, na data:

Uma determinada Prefeitura efetuou a compra de um bebedouro, seguindo todos os procedimentos legais para aquisição, efetuando regularmente o empenho. O bebedouro foi entregue e devidamente atestado pelo servidor responsável quanto ao recebimento, concluindo-se assim a fase da liquidação da despesa, contudo a fase seguinte do pagamento não foi realizada dentro do exercício. Diante do fato hipotético apresentado a Prefeitura deverá adotar o procedimento de:

Representa o retorno dos recursos anteriormente emprestados pelo poder público a receita

Nos termos que dispõe o Manual de Contabilidade Aplicado ao Setor Público, é correto afirmar que: “O critério geral utilizado para registro da receita orçamentária é o ...”

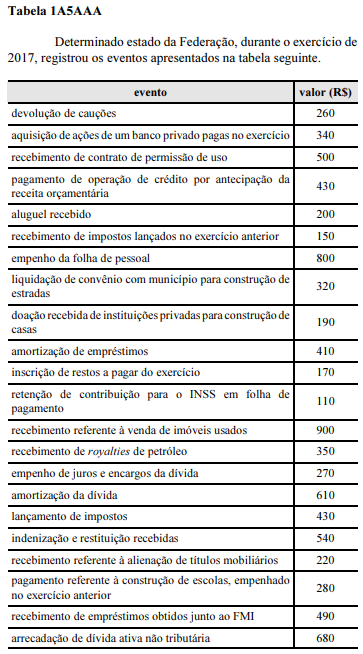

Segundo os dados apresentados na tabela 1A5AAA, o total da receita extraorçamentária do exercício de 2017 foi de

A respeito dos fundos especiais de natureza contábil, assinale a opção correta.

Determinado município paulista apresentou os totais anuais abaixo extraídos da execução orçamentária e gestão fiscal. Considerando essas informações, marque a alternativa correta a respeito do resultado nominal e sua apresentação nos demonstrativos previstos na Lei de Responsabilidade Fiscal.

A conta de Restos a Pagar tem como função registrar as despesas empenhadas no exercício e não pagar. A classificação técnica dessas despesas inscritas em restos a pagar é:

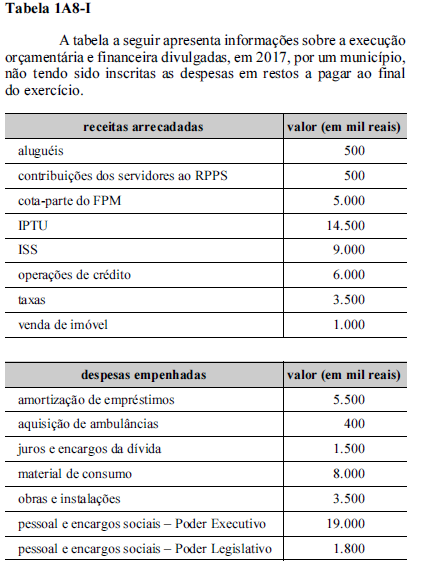

Os restos a pagar não processados de despesas correntes em 31/12/2017 é de

Considerando-se somente as receitas e as despesas correntes da tabela 1A8-I, o resultado obtido foi

Não constitui Despesas de Capital: