Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.

Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a Despesa com Tributos sobre o Lucro é de:

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de:

Uma Sociedade Empresária apresentou as seguintes informações relativas à produção do Produto A, no mês de julho de 2017:

Considerando-se apenas as informações apresentadas e utilizando-se o Custeio por Absorção, o Custo dos Produtos Acabados, em julho de 2017, é de:

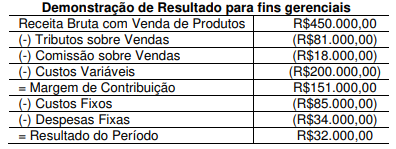

Uma Indústria produz um único produto e adota como método de custeamento o Custeio Variável. Essa Indústria apresentou, em 31.8.2017, a seguinte Demonstração de Resultado para fins gerenciais, referente ao mês de agosto, equivalente à produção e venda de 500 unidades:

Para o mês de setembro de 2017, a Indústria estima produzir e vender 400 unidades desse mesmo produto, nas mesmas condições e com a mesma estrutura disponível em agosto de 2017.

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Total da Indústria, prevista para setembro de 2017, é de:

De acordo com o que estabelece o Código Tributário Nacional a respeito da interpretação e integração da legislação tributária, é CORRETO afirmar que:

A NBC TG – ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBILFINANCEIRO, ao dispor sobre as características qualitativas da informação contábil-financeira útil, estabelece que, para a informação contábil-financeira ser útil, ela precisa ser relevante e representar com fidedignidade o que se propõe a representar.

Com relação a essas características qualitativas fundamentais da informação contábil-financeira, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a alternativa CORRETA.

I. A informação contábil-financeira relevante é apenas aquela cujo montante monetário é elevado.

II. Informação contábil-financeira relevante apresenta valor preditivo, confirmatório ou ambos.

III. Para ser representação perfeitamente fidedigna, a realidade retratada precisa ter três atributos: ser completa, neutra e livre de erro.

A sequência CORRETA é:

Uma Sociedade Empresária tem uma política ambiental extensamente conhecida, na qual realiza a limpeza de toda a contaminação que venha a causar. Sabe-se que essa Sociedade Empresária apresenta boa reputação quanto ao cumprimento dessa política.

Não há nenhuma legislação ambiental na jurisdição que determine responsabilidade em caso de danos ambientais.

Durante uma atividade naval desenvolvida pela Sociedade Empresária, uma embarcação foi danificada e derramou uma quantidade substancial de óleo no mar.

A Sociedade Empresária concorda em pagar pelos custos da limpeza imediata e os custos contínuos de monitoramento e assistência aos pássaros e animais marinhos.

No momento, a Sociedade Empresária não consegue programar a data exata em que serão desembolsados os custos mencionados, mas consegue estimá- los com confiabilidade.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 25 (R1) – PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES, assinale a alternativa que indica a atitude CORRETA que a Sociedade Empresária deve tomar em relação ao registro contábil do dano ambiental por ela causado.

Considerando-se o que estabelece a NBC TP 01 – PERÍCIA CONTÁBIL, é CORRETO afirmar que:

É CORRETO afirmar que, quando analisado globalmente, o Texto 1 cumpre, prioritariamente, uma função:

No que se refere a alguns elementos relacionadores presentes no Texto 1, analise as afirmações abaixo.

I. Com o termo destacado no trecho: “enfim, as línguas foram recebendo tratamentos diversos, conforme as também diversas condições sociais e políticas dos grupos, que as tinham como marca de sua identidade." (1º parágrafo), o autor faz uma retomada de “diversas condições sociais e políticas" e evita repetir esse segmento.

II. No trecho: “Na verdade, as pessoas sempre sentiram certa compulsão para defender a integridade de sua língua. Ou, de acordo com certas visões, sua pureza ou seu poder de argumentação." (4º parágrafo), os termos destacados têm o mesmo referente: “língua".

III. A expressão “Nesse quadro", que introduz o 6º parágrafo, ao mesmo tempo em que expressa uma síntese do que se informou anteriormente no texto, situa as afirmações que serão feitas a partir desse ponto no contexto geral que foi apresentado até então.

IV. No trecho: “Mas não foi apenas a função de controle atribuída à gramática que fez com que os estudiosos se interessassem por ela." (7º parágrafo), o termo destacado, que aparece enfatizado após uma pausa, sinaliza para o interlocutor que a direção argumentativa do texto sofrerá alguma alteração.

Estão CORRETAS, apenas:

No 8º parágrafo, encontra-se o seguinte trecho: “A encruzilhada de fatores tão complexos [...] resultou numa série de concepções”. Assinale a alternativa em que as normas de regência verbal seriam atendidas, mantendo a coerência desse trecho, se ele fosse alterado.

Na continuação da sequência de figuras ☺, ☻, ☼, ♫, ♥, ☺, ☻, ☼, ♫, ♥, ..., a figura que está na posição 127 é

Em uma escola, as passagens para intercâmbio de um grupo de alunos foram emitidas com exatos 90 dias entre a data de saída e a data de retorno. Os alunos viajarão em uma sexta-feira do mês de junho. Em qual dia da semana retornarão?