A Lei Complementar nº 101/2000 estabelece, em seu art. 14, parágrafo 1º, que a renúncia da receita compreenderá:

A Lei de Responsabilidade Fiscal fundamenta-se nos seguintes princípios:

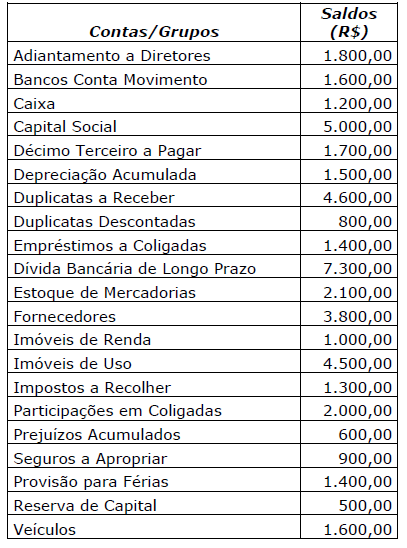

Para responder a próxima questão considere a tabela a seguir. Vale lembrar a existência de contas retificadoras entre as relacionadas e que o somatório das contas com saldo credor é igual ao das contas com saldo devedor, já que se referem a um hipotético balanço patrimonial, a ser estruturado nos moldes da legislação vigente.

Uma vez estruturado o balanço patrimonial, qual o índice de liquidez corrente?

De acordo com as normas aplicadas à contabilidade pública, quanto à classificação da despesa para fins orçamentários, como se classificam aquelas que não contribuem, diretamente, para a formação ou aquisição de um bem de capital?

Sobre os conceitos e objetivos da Auditoria Interna, assinale as assertivas abaixo: I. É exercida exclusivamente no âmbito das pessoas jurídicas de direito público, interno e externo. II. Compreende os exames, análises, avaliações, levantamentos e comprovações, metodologicamente estruturados para a avaliação da integridade, adequação, eficácia, eficiência e economicidade dos processos, dos sistemas de informações e de controles internos integrados ao ambiente, e de gerenciamento de riscos, com vistas a assistir a administração da entidade no cumprimento de seus objetivos. III. A atividade da auditoria interna está estruturada em procedimentos, com enfoque técnico, objetivo, sistemático e disciplinado, e tem por finalidade agregar valor ao resultado da organização, apresentando subsídios para o aperfeiçoamento dos processos, da gestão e dos controles internos, por meio da recomendação de soluções para as não conformidades apontadas nos relatórios. Quais estão corretas?

– À luz da NBC T 16.8, que estabelece referenciais à contabilidade aplicada ao setor público, notadamente no que diz respeito ao controle interno como suporte do sistema de informação contábil, NÃO se apresenta como finalidade do controle interno:

Acerca da responsabilidade fiscal, fixada pela Lei Complementar nº 101/2000, assinale a alternativa INCORRETA.

Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre direito:

Quanto à contabilização de operações, julgue o item a seguir.

Valor depreciável é o custo de um ativo menos o valor estimado que a entidade espera obter com a venda do ativo, após deduzir as despesas estimadas de venda, ao fim de sua vida útil.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

No balanço patrimonial, as aplicações em instrumentos financeiros, inclusive derivativos, e em direitos e títulos de créditos serão classificados no ativo circulante ou no realizável a longo prazo, pelo seu valor justo, quando se tratar de aplicações destinadas à negociação ou disponíveis para venda.

Em relação ao balancete de verificação, ao balanço patrimonial (BP) e à demonstração do resultado do exercício (DRE), julgue o item a seguir.

A DRE deve evidenciar o lucro ou o prejuízo do exercício e seu montante por ação do capital social.

Um cliente deve a um banco R$ 17.640 para pagamento em dois meses. A taxa de juros nominal do empréstimo foi de 60% ao ano, capitalizada mensalmente a juros compostos.

Considerando essa situação hipotética, julgue o item a seguir.

Se for utilizado desconto racional composto, o valor do empréstimo para pagamento na data atual será de R$ 16.000.

Quanto ao orçamento público e ao sistema tributário nacional, julgue o item a seguir.

Lei complementar deve estabelecer alíquotas máximas e mínimas para o imposto sobre serviços de qualquer natureza (ISS).

Quanto ao orçamento público e ao sistema tributário nacional, julgue o item a seguir.

É fonte de recursos para abertura de créditos adicionais o excesso de arrecadação apurado no balanço patrimonial do exercício anterior como diferença positiva entre a arrecadação prevista e a realizada.

Com relação a computadores, julgue o item a seguir.

Um computador é composto pelo hardware, que é a parte visível, manipulável e tangível ao ser humano, e pelo software, que é um conjunto de programas/instruções que tornam o hardware operacional.