Uma entidade necessitava comprar uma ambulância para ser utilizada por seus empregados em emergências. O valor da ambulância era de R$ 400.000.

Em 01/01/X0, o Governo Estadual concedeu à entidade uma subvenção enquadrada no Pronunciamento Técnico CPC 07 (R1) - Subvenção e Assistência Governamentais, no valor de R$ 100.000, para a compra da ambulância. A entidade cumpriu as exigências aplicáveis e adquiriu a ambulância. A vida útil estimada da ambulância era de 5 anos e ela era depreciada pelo método da linha reta, não sendo considerado valor residual.

Em relação ao tratamento contábil da subvenção nas demonstrações contábeis da entidade, assinale a afirmativa correta.

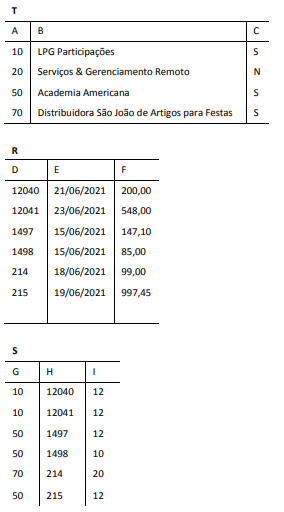

Utilize as tabelas T, R e S para resolver as próximas 3 questões

Considere um banco de dados relacional contendo as tabelas T, R e S, cujas instâncias são exibidas a seguir.

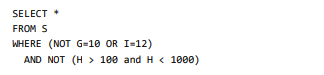

No contexto da instância da tabela S, considere a execução do comando SQL a seguir.

Assinale o conjunto de linhas que corresponde ao resultado produzido pelo referido comando.

Sobre as regras do layout de preenchimento de um arquivo de Escrituração Fiscal Digital – EFD ICMS IPI, analise as afirmativas a seguir.

I. O caractere "|" (pipe) deve ser utilizado como delimitador de campos.

II. Uma data como 12 de Junho de 2021, por exemplo, deve ser codificada como 12062021.

III. Um valor decimal como mil e duzentos reais e cinquenta centavos, por exemplo, deve ser codificado como 1,200.50. IV. Valores que expressam percentuais devem ser seguidos pelo caractere “%”.

Está correto o que se afirma em

No processo de auditoria de uma entidade em que o estoque é relevante, o acompanhamento da contagem física dos estoques é impraticável, devido à sua localização. O auditor considera que os possíveis efeitos de distorções não detectados poderiam ser relevantes, mas não generalizados. No caso, o auditor independente deve

Ao auditar uma sociedade empresária, o auditor independente constatou que o resultado estava superavaliado. Assinale a opção que indica uma possível causa desse efeito no resultado.

Em junho de 2021, a Assembleia Legislativa do Estado X iniciou a discussão da nova lei de repartição de receitas tributárias do ICMS com os Municípios, segundo os novos parâmetros exigidos pela Emenda Constitucional nº 108/2020.

Diante desse cenário, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

( ) Da parcela de ICMS pertencente aos Municípios, 65%, no máximo, deverão ser repassados na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais.

( ) Da parcela de ICMS pertencente aos Municípios, 10%, no mínimo, deverão obrigatoriamente ser repassados, com base em indicadores de melhoria, nos resultados de aprendizagem e de aumento da equidade, considerado o nível socioeconômico dos educandos.

( ) A nova lei estadual poderá vincular 20% do produto da arrecadação do ICMS para repasse aos Municípios, na proporção do valor adicionado nas operações relativas à circulação de mercadorias e nas prestações de serviços realizadas em seus territórios municipais.

As afirmativas são, na ordem apresentada, respectivamente,

Lei estadual, buscando ampliar as possibilidades de cobrança do crédito tributário e diminuir o custo de sua cobrança judicial, autorizou o protesto de Certidão de Dívida Ativa (CDA) referente a tributos estaduais.

Diante desse cenário, assinale a afirmativa correta.

No Estado X, foi decretado pelo Governador o estado de calamidade pública referente às áreas fortemente afetadas por chuvas torrenciais. O Governador, por Medida Provisória (MP) estadual, também concedeu isenção de IPTU referente às áreas afetadas.

Diante desse cenário, assinale a afirmativa correta.

Gustavo realizou doação de imóvel situado na área urbana de Guarapari (ES) para seu primo João, com cláusula de reserva de usufruto. Diante desse cenário, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

( ) A base de cálculo do ITCMD, no caso, é o valor venal do imóvel.

( ) O valor mínimo dos bens e direitos para efeito de base de cálculo poderá ser estabelecido pela SEFAZ por meio de pautas de valores.

( ) Para imóveis urbanos, a SEFAZ poderá estabelecer que, para efeito de base de cálculo, seja utilizado valor não inferior ao fixado para o lançamento do IPTU.

As afirmativas são, na ordem apresentada, respectivamente,

José, microempreendedor individual (MEI), animador de festas independente, em 2021, necessita construir em terreno de sua propriedade um pequeno galpão para armazenar os objetos que utiliza em seu trabalho. No mesmo ano, recebeu em doação de seu pai, registrado junto ao seu CNPJ de MEI, uma caminhonete, no valor de R$ 50.000,00, usada exclusivamente para transporte dos materiais e utensílios para animação das festas.

À luz deste cenário e da legislação do Estado do Espírito Santo, o microempreendedor individual José tem direito à isenção

A sociedade empresária M produz e vende cadeiras. O preço de venda unitário da cadeira é de R$ 60,00, enquanto seus custos variáveis são de R$ 20,00. Além disso, a sociedade M paga a seus funcionários uma comissão de 10% sobre o preço de venda, quando a cadeira é vendida.

Em X0, os custos fixos da sociedade empresária foram de R$ 300.000 e, suas despesas fixas, de R$ 200.000. Ainda, os sócios de M exigem um lucro líquido mensal de R$ 10.000.

Assinale a opção que indica o ponto de equilíbrio econômico da sociedade empresária M em X0, em unidades, considerando a alíquota de imposto sobre a renda e de contribuição social de 34%.

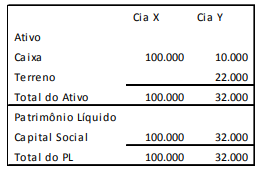

As Cias. X e Y apresentavam, em 31/12/X0, os balanços patrimoniais a seguir.

Em X1, a Cia. X comprou 80% da Cia. Y por R$ 40.000.

Na data da compra, o valor de mercado do terreno era avaliado em R$ 30.000 e o valor de mercado da marca era avaliado em R$ 5.000.

Assinale a opção que indica o goodwill total contabilizado no balanço patrimonial consolidado em 31/12/X1, admitindo-se que o valor justo da parcela dos não controladores é igual ao do valor pago pelo novo controlador.

Utilize as tabelas T, R e S para resolver as próximas 3 questões

Considere um banco de dados relacional contendo as tabelas T, R e S, cujas instâncias são exibidas a seguir.

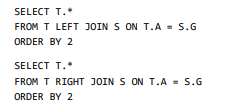

Considere a tabela T e a execução dos dois comandos SQL a seguir.

Sem considerar as linhas de títulos, assinale o número de linhas produzidas por cada comando, na ordem.

Com relação às validações efetuadas pelos Web Services na transmissão e submissão de arquivos de NF-e, considere o conjunto de regras de validação verificadas quando do recebimento de uma mensagem. Assinale a opção que apresenta o tipo de validação que não faz parte dessas regras.

O auditor independente de uma companhia aberta declarou em seu relatório, na seção “Outros Assuntos”, que submeteu aos procedimentos de auditoria executados, a demonstração