Em uma auditoria de grupo econômico, foi constatado que as demonstrações contábeis consolidadas apresentavam distorções, devido à não consolidação de uma controlada. A distorção foi considerada relevante e generalizada, de modo que não foi praticável determinar seus efeitos. Ainda, o auditor concluiu que não havia incerteza em relação à capacidade de continuidade operacional da entidade e determinou que não havia outros assuntos de auditoria a serem comunicados no relatório. Assinale a opção que indica o relatório emitido pelo auditor independente.

No Estado X, uma lei estadual conferiu poderes à autarquia estadual gestora do regime próprio de previdência dos servidores estaduais para fiscalizar, arrecadar e inclusive cobrar judicialmente a contribuição previdenciária dos servidores.

Diante desse cenário, assinale a afirmativa correta.

Uma entidade religiosa, em difícil situação financeira, resolveu alugar apartamentos de sua propriedade, situados em diversos lugares do Município X, para fiéis da própria entidade. O dinheiro dos aluguéis é revertido em favor do pagamento das remunerações eclesiásticas dos ministros de culto, que se encontravam atrasadas.

Diante desse cenário, assinale a afirmativa correta.

O Presidente da República enviou projeto de Resolução ao Senado Federal, majorando as alíquotas de ICMS aplicáveis às operações e prestações interestaduais.

Sobre a hipótese, assinale a afirmativa correta.

À luz da vigente legislação estadual acerca do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), analise as hipóteses a seguir, todas ocorridas no ano de 2021.

I. José, legatário, renuncia ao legado em benefício do monte, sem ressalva ou condição, não tendo praticado qualquer ato que demonstre aceitação do legado.

II. Maria recebe o valor estipulado em seguro de vida em seu favor em razão da morte de seu pai, Mário.

III. Marcos, nu-proprietário de um imóvel, após a morte de sua mãe Rita, usufrutuária deste imóvel, consolida a propriedade plena.

O ITCMD não incide em

Certas mercadorias em trânsito, desacompanhadas da devida documentação fiscal, foram apreendidas pela SEFAZ-ES.

O proprietário das mercadorias, devidamente notificado, preferiu não participar do processo administrativo fiscal, tendo sido decretada sua revelia e, ao fim do procedimento definitivamente julgado, declarados abandonados os bens.

Diante desse cenário, analise as afirmativas a seguir, assinalando (V) para a verdadeira e (F) para a falsa.

( ) Em relação aos bens e mercadorias declarados abandonados, a SEFAZ-ES fica autorizada a proceder a doação a órgãos oficiais ou a instituições de educação ou de assistência social sem fins lucrativos.

( ) Se a autoridade competente optar por não vender em leilão os bens, o sujeito passivo fica integralmente desobrigado relativamente ao débito fiscal apurado.

( ) Se o produto da venda em leilão não bastar para o pagamento dos débitos tributários, o remanescente do referido débito será inscrito em dívida ativa. As afirmativas são, na ordem apresentada, respectivamente,

A SEFAZ-ES recebeu denúncia anônima, acompanhada de fartos indícios de autoria e materialidade, de prática de ilícitos tributários quanto ao ICMS por parte da sociedade empresária Computadores 123 Ltda. Por isso, enviou notificação à sociedade empresária de que seria iniciado procedimento de fiscalização no local. A tentativa de notificação no endereço constante nos registros fiscais retornou sem êxito, informando-se que a empresa não funcionava mais lá.

Poucos dias depois, a sociedade empresária contribuinte ingressou junto à SEFAZ-ES com pedido de cancelamento de sua inscrição estadual.

Diante desse cenário e à luz da Lei Complementar Estadual nº 884/2018, assinale a afirmativa correta.

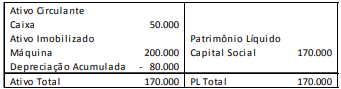

Uma sociedade empresária apresentava, em 31/12/X1, o balanço patrimonial a seguir.

A máquina era depreciada pelo método da linha reta e tinha vida útil estimada em 5 anos. Ainda, a sociedade empresária considerava valor residual de zero.

Na elaboração das demonstrações contábeis de 31/12/X2, os contadores da sociedade empresária julgaram que a informação contábil seria mais relevante e confiável depreciando os ativos imobilizados pelo método dos benefícios gerados.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 23 – Políticas Contábeis, Mudança de Estimativa e Retificação de Erro, o procedimento contábil a ser efetuado pela sociedade empresária e o efeito decorrente da aplicação.

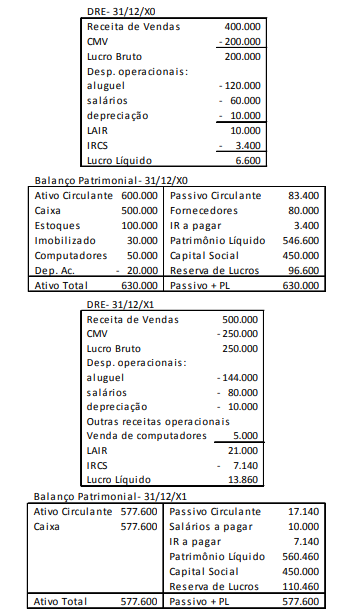

Uma sociedade empresária apresentava, em 31/12/X0 e em 31/12/X1, as demonstrações contábeis a seguir.

Assinale a opção que indica o fluxo de caixa gerado pela Atividade Operacional da sociedade empresária, em 31/12/X1.

Assinale a opção que indica o fator levado em consideração pelo auditor na determinação do tamanho da amostra em testes de controle e o efeito no tamanho da amostra, mantendo os outros fatores iguais.

Alguns indicadores podem sugerir que transações significativas, fora do curso normal dos negócios de uma entidade, podem ter sido contabilizados com a intenção de produzir informações contábeis fraudulentas ou ocultar apropriação indevida de ativos. As opções a seguir apresentam alguns desses indicadores, à exceção de uma. Assinale-a.