Sobre o recolhimento das contribuições previdenciárias em atraso, assinale a opção incorreta.

Sobre o lançamento como forma de constituição do crédito tributário, assinale a opção correta.

No tocante à responsabilidade pelo recolhimento das Contribuições Sociais Previdenciárias, pode-se afirmar que as empresas são responsáveis, exceto:

Considere a situação hipotética narrada:

“Pablo é brasileiro e vive no exterior há alguns anos, em

país que tributa a renda da pessoa física em percentual

muito superior à tributação brasileira. Pablo mantém

fortes laços com o Brasil, para onde envia, mensalmente,

os produtos artesanais por ele desenvolvidos, recebendo

justa contraprestação da Jeremias Artesanato Mundial

Ltda., revendedora exclusiva de sua produção, com sede

no município de Salvador.Além disso, Pablo possui imóvel

na cidade de Manaus, em razão do qual recebe aluguéis

mensais, e presta serviços de consultoria para Matias

Turismo Pantanal Ltda., empresa sediada no município

de Campo Grande. Ano passado, os pais de Pablo

faleceram, deixando joias e imóveis no Rio de Janeiro,

tudo vendido pela sua irmã, Paola, que, em acordo com o

irmão, enviou-lhe a metade da herança que lhe cabia."

De acordo com a legislação tributária em vigor, assinale a opção correta.

Caracteriza omissão de receita, e não mera presunção de omissão de receita, constituindo prova suficiente para o lançamento do Imposto de Renda em desfavor da pessoa jurídica:

Sobre os regimes aduaneiros no Brasil, é incorreto afirmar que:

Sobre Jurisdição Aduaneira e Controle Aduaneiro de Veículos, é correto afirmar:

Em relação às estimativas contábeis realizadas pela empresa auditada, o auditor independente deve:

O auditor independente, ao utilizar o trabalho específico dos auditores internos, deve:

Com relação às assertivas a seguir, pode-se afirmar que:

I. Os Ativos Não Circulantes Mantidos para a Venda, devem ser depreciados normalmente até a data da venda, e os encargos financeiros, se verificados, devem ser reconhecidos como custo de operação e contrapostos aos ingressos de caixa obtidos ao final da operação.

II. Os Ativos Não Circulantes Mantidos para a Venda, uma vez identificados, devem estar disponíveis para a venda imediata nas condições em que se encontram desde que a recuperação do seu valor contábil esteja firmemente atrelada à geração de caixa por uso contínuo.

III. No Balanço Patrimonial os Ativos Não Circulantes Mantidos para a Venda e os passivos a eles relacionados devem ser compensados e apresentados em um único montante no Balanço Patrimonial.

Assinale a opção correta.

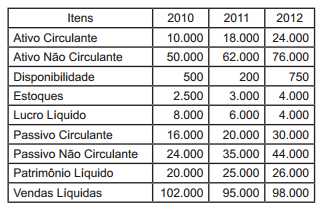

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com relação à liquidez da empresa, pode-se afirmar que:

A Cia. Solimões Industrial adquire um terreno por R$2.000.000 nas proximidades de suas instalações, para valorização. Na tomada de decisão pelo negócio, foi considerada a oportunidade das condições negociadas, o início de obras governamentais nas proximidades para ampliação da malha rodoviária e a construção de um entreposto de produtos agrícolas e a consequente valorização de imóveis naquela região. Ao registrar a aquisição desse imóvel, a empresa deve classificar esse bem como Ativo:

A Lei Complementar n. 123/2006 prevê tratamento tributário diferenciado para Microempresas e Empresas de Pequeno Porte, que consiste em um regime especial unificado de arrecadação de tributos e contribuições devidos por estas entidades, denominado Simples Nacional. Sobre este, é incorreto afirmar que:

Sobre recente alteração efetuada na legislação sobre tributação de lucros auferidos no exterior por empresas controladas por pessoa jurídica investidora domiciliada no Brasil, julgue as alternativas abaixo, para então assinalar a opção correta.

I.Os lucros auferidos por intermédio de controladas no exterior são tributados pelo regime de competência.

II. Permite-se a utilização de prejuízo da mesma empresa no exterior para compensar lucros nos exercícios subsequentes, limitados a cinco anos.

III. Permite-se crédito sobre tributos retidos no exterior sobre dividendos recebidos pela investidora no Brasil.

IV. Permite-se a consolidação de lucros com prejuízos no exterior, por um período experimental de quatro anos, desde que a investida esteja localizada em país que mantenha acordo para troca de informações tributárias e não seja paraíso fiscal.

Sobre o entendimento do STF acerca da vedação da utilização, por parte da União, Estados, Distrito Federal e Municípios, dos tributos com efeitos de confisco, pode-se afirmar que: