Sobre a Organização Mundial do Comércio (OM(C), podese afirmar:

Sobre os Regimes Aduaneiros Especiais, analise os itens a seguir e, em seguida, assinale a opção correta.

I.O regime aduaneiro especial de admissão temporária com suspensão total do pagamento de tributos permite a importação de bens que devam permanecer no País durante prazo fixado. A legislação prevê, como uma das condições para a concessão do mencionado regime, que os bens sejam importados com cobertura cambial.

II.Os bens admitidos temporariamente no País para utilização econômica ficam sujeitos ao pagamento dos impostos federais, da contribuição para o PIS/ PASEP-Importação e da COFINS-Importação, proporcionalmente ao seu tempo de permanência no território aduaneiro. A referida proporcionalidade será obtida pela aplicação do percentual de um por cento, relativamente a cada mês compreendido no prazo de concessão do regime, sobre o montante dos tributos originalmente devidos.

III.No Regime de Trânsito Aduaneiro, objetivando garantir o pagamento dos créditos tributários correspondentes, quando a constatação de extravio ou avaria ocorrer no local de origem, a autoridade aduaneira não poderá permitir o trânsito aduaneiro da mercadoria avariada ou da partida com extravio.

IV. Poderá ser concedida autorização às sedes de Municípios caracterizados como cidades gêmeas de cidades estrangeiras na linha de fronteira do Brasil, a critério da autoridade competente, para a instalação de lojas francas para a venda de mercadoria nacional ou estrangeira contra pagamento em moeda nacional ou estrangeira. A venda de mercadoria nas referidas lojas francas somente será autorizada à pessoa física.

Acerca da base de cálculo do Imposto de Importação, Valoração Aduaneira e Regime de Tributação Unificada, analise os itens a seguir e, em seguida, Asinale a opção correta.

I.Toda mercadoria submetida a despacho de importação está sujeita ao controle do correspondente valor aduaneiro. Esse controle consiste na verificação da conformidade do valor aduaneiro declarado pelo importador com as regras estabelecidas no Acordo de Valoração Aduaneira. Integram o valor duaneiro, independentemente do método de valoração utilizado, o custo de transporte da mercadoria importada até o porto ou o aeroporto alfandegado de descarga ou o ponto de fronteira alfandegado onde devam ser cumpridas as formalidades de entrada no território aduaneiro. Também integram o aludido valor aduaneiro os gastos relativos à carga, à descarga e ao manuseio, associados ao transporte da mercadoria importada, até a chegada aos locais acima referidos.

II.O Acordo de Valoração Aduaneira indica seis métodos para o procedimento de valoração aduaneira, cuja utilização deve ser sequencial e por exclusão. Assim, não sendo possível a determinação do valor aduaneiro pelo método do valor de transação ajustado, devese passar para o método do valor de transação de produtos similares.

III.Segundo o Artigo IV do Acordo de Valoração Aduaneira, poderá ser invertida a ordem dos métodos previstos nos Artigos 5 (método dedutivo) e 6 (método computado) do aludido Acordo, a pedido do importador. No entanto, países em desenvolvimento podem condicionar essa inversão à aquiescência das autoridades aduaneiras, sendo que o Brasil não teve interesse em fazer a mencionada reserva.

IV. o Regime de Tributação Unificada, é vedada a inclusão de quaisquer mercadorias que não sejam destinadas ao consumidor final.

De acordo com a legislação aduaneira, é correto afirmar:

É permitido ao auditor externo, durante o processo final de montagem dos arquivos da auditoria concluída, modificar os documentos de auditoria. Não se inclui como modificação possível:

Na elaboração da Demonstração do Valor Adicionado (DV(A), as Receitas Financeiras de Juros recebidas por entidades comerciais e o valor da contribuição patronal para a Previdência Social são, respectivamente:

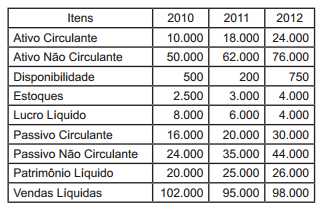

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Com base nos dados fornecidos, pode-se afirmar que:

A Cia. Mamoré vende a prazo por R$15.000 um imobilizado cujo valor de registro é R$140.000 e a depreciação acumulada, calculada até a data da venda, era de R$126.000. Para efetuar o registro desse evento, a empresa deve:

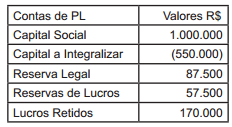

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

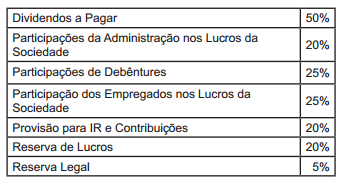

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

Com base nos dados fornecidos, pode-se afirmar que:

Sobre a CSLL – Contribuição Social sobre o Lucro Líquido, é incorreto afirmar que:

Sobre a inscrição em dívida ativa tributária, assinale a opção incorreta.

A desoneração do ICMS – Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação – das exportações, cuja finalidade é o incentivo a estas, desonerando as mercadorias nacionais do seu ônus econômico, de modo a permitir que as empresas brasileiras exportem produtos, e não tributos – imuniza as operações de exportação e assegura a manutenção e o aproveitamento do montante do imposto (ICMS) cobrado nas operações e prestações anteriores. Consoante entendimento do STF sobre tal dispositivo, podemos afirmar, exceto, que:

Considere a situação hipotética narrada:

“Em decorrência de condenação transitada em julgado

em seu favor, em 2012, pela Justiça Federal, Maria Lúcia

recebeu, em 2013, quantia relativa ao pagamento de

pensões que deveria ter recebido durante os meses de

junho de 2008 a julho de 2011."

De acordo com a legislação tributária, assinale a opção correta.

Sobre a Tarifa Externa Comum (TE(C), é incorreto afirmar que:

Ao considerar o controle administrativo da Receita Federal do Brasil sobre importações, assinale a opção incorreta.