No relatório de auditoria, deve ser divulgado que os procedimentos selecionados dependem do julgamento do auditor, incluindo a:

São características do auditor experiente possuir experiência prática de auditoria e conhecimento razoável de:

Adeterminação de materialidade para execução de testes:

Da folha de pagamento da Cia. Pagadora foram extraídos os dados abaixo:

Tomando como base apenas os dados fornecidos, pode se afirmar que o total a ser apropriado como Despesas de Período é:

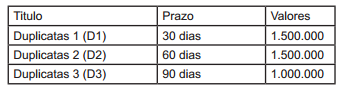

Dados para a resolução das questões de n. 20 a 22.

A Cia. XYZ, em 01/03/2012, apresenta ao Banco Valioso o fluxo de duplicatas a seguir:

Na ocasião, contrata uma operação de desconto a uma

taxa mensal de 8% ao mês (juros simples) além de taxas

administrativas de R$5.000 cobradas pela instituição

financiadora.

De acordo com as normas contábeis atualizadas, os juros cobrados sobre a operação de desconto devem ser:

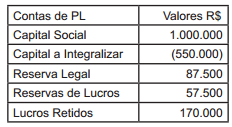

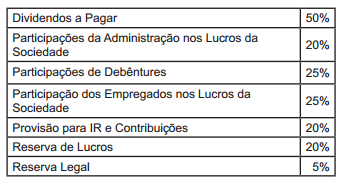

No início de 2013, o Patrimônio Líquido da Cia. Madeira era composto pelos seguintes saldos:

Ao final do período de 2013, a empresa apurou um Lucro antes do Imposto sobre a Renda e Contribuições no valor de R$400.000.

De acordo com a política contábil da empresa, ao final do exercício, no caso da existência de lucros, os estatutos da empresa determinam que a mesma deve observar os percentuais abaixo para os cálculos das Participações e Contribuições, apuração do Lucro Líquido e sua distribuição.

O restante do Lucro Líquido deverá ser mantido em Lucros Retidos conforme decisão da Assembleia Geral

Ordinária (AGO) até o final do exercício de 2014, conforme Orçamento de Capital aprovado em AGO de 2012.

Com base nas informações anteriores, responda às questões de n. 23 a 26.

O valor distribuído a título de dividendo é:

Em janeiro de 2011, a Cia. Amazônia subscreve 60% do capital ordinário da Cia. Mamoré, registrando essa Participação Societária, em seus ativos, pelo valor de R$720.000. Nesse mesmo período, a empresa controlada vende à vista para a Cia. Amazônia estoques no valor de R$200.000, obtendo nessa transação um lucro de R$50.000. Ao final desse exercício, o Patrimônio Líquido da controlada ajustado correspondia a R$1.230.000 e a investidora repassou para terceiros 70% dos estoques adquiridos da Cia. Mamoré pelo valor à vista de R$250.000.

Considerando estas informações, responda às questões n. 29 e 30.

Ao final de dezembro, no encerramento do exercício social, a Cia. Amazônia deve efetuar o lançamento contábil de:

Sobre o conceito previdenciário de empresa e empregador doméstico, assinale a opção incorreta.

Com a extinção do chamado Regime Tributário de Transição (RTT), foram efetuadas importantes alteraçõesna legislação vigente sobre o Imposto de Renda das Pessoas Jurídicas (IRPJ), e sobre a Contribuição Social sobre o Lucro Líquido (CSLL). Entre as opções abaixo, assinale aquela que não constitui uma dessas alterações.

Sobre a aplicação de medidas de defesa comercial no Brasil, é incorreto afirmar que:

É correto afirmar que:

1.a firma de auditoria tem por obrigação estabelecer e manter sistema de controle de qualidade para obter segurança razoável que a firma e seu pessoal cumprem com as normas profissionais e técnicas e as exigências legais e regulatórias aplicáveis.

2.a firma de auditoria deve estabelecer e manter sistema de controle de qualidade para obter segurança razoável que os relatórios emitidos pela firma ou pelos sócios do trabalho são apropriados nas circunstâncias.

3.o objetivo do auditor é implementar procedimentos de controle de qualidade no nível do trabalho que forneçam ao auditor segurança razoável de que a auditoria está de acordo com normas profissionais e técnicas e exigências legais e regulatórias aplicáveis.

A eficiência da auditoria na definição e utilização da amostra pode ser melhorada se o auditor:

A administração da empresa Elevação S.A. restringiu a alteração das demonstrações contábeis aos efeitos do evento subsequente que causou a alteração. A legislação vigente, à qual a empresa está subordinada, não proíbe a empresa de proceder desta forma. Nesta situação, o auditor deve alterar o relatório de auditoria para:

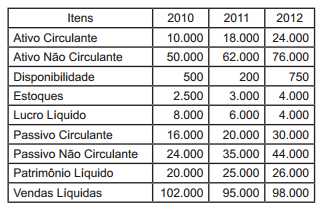

Dados para a resolução das questões de n. 14 a 16.

Dos registros contábeis da Cia. Corporativa, relativos aos exercícios 2010/2012, foram extraídos os valores abaixo:

Analisando a Rentabilidade dos ativos, pode-se afirmar que:

No tratamento contábil das contas de Reservas, são classificadas como Reservas de Lucros as: