Em qual das alterações feitas em “ainda fiel à boa técnica” (ℓ. 25 do Texto III) o emprego do acento de crase NÃO está de acordo com a norma-padrão?

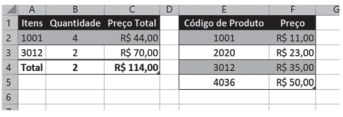

A Figura abaixo apresenta parte de uma planilha Excel composta de duas tabelas. A tabela à esquerda (A1:C4) descreve uma compra de alguns produtos. A tabela à direita (E1:F5) descreve os preços unitários dos produtos em estoque, pelo seu código. Na tabela à esquerda, a coluna Preço Total representa o preço unitário do produto comprado, encontrado na outra tabela, multiplicado pela quantidade do produto comprado.

Que fórmula pode ser usada, na posição C2, para calcular o preço total da compra daquele produto?

J é servidor público federal e busca praticar os seus atos obediente às regras de conduta estabelecidas pelo Decreto n° 1.171/1994. Nos termos do referido Código de Ética Profissional, a moralidade da Administração Pública não se limita à distinção entre o bem e o mal, devendo ser acrescida da ideia de que o fim é sempre o bem comum.

Nesse contexto, o que poderá consolidar a moralidade do ato administrativo será o equilíbrio entre a legalidade na conduta do servidor público e a sua

O orçamento foi aprovado no prazo estabelecido, e os órgãos públicos aguardam a liberação das verbas previstas.

Nos termos da Lei Complementar nº 101/2000, caberá ao Poder Executivo estabelecer a programação financeira e o cronograma de execução de desembolso

A definição teórica de Ativo, de acordo com o MCASP, diz que ele consiste em um recurso controlado no presente pela entidade como resultado de evento passado. Ao aplicar esse conceito, um contador deve

Suponha que um ente público celebrou um convênio com outro ente para execução de um projeto com duração de seis meses, de 01 de fevereiro a 31 de julho de 2018. Ao final do prazo, após a finalização do projeto, houve sobra de recursos que precisa ser devolvida.

Conforme disposições do MCASP, o ente recebedor deve

Na teoria contábil, pode-se entender que uma Conta é a representação de situações homogêneas da mesma natureza e espécie agrupadas sob uma denominação que as identifica.

Nesse contexto e sob o enfoque do registro contábil das contas, o valor do desconto concedido no recebimento de um direito é lançado, na empresa concedente, por débito, numa conta de

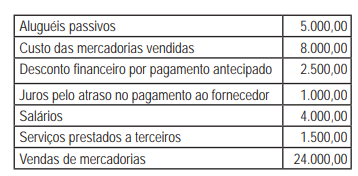

Em termos técnico-conceituais contábeis, apurar o resultado do exercício consiste no confronto contábil dos saldos das contas de receitas e despesas.

Nesse contexto, analise as seguintes informações apresentadas pela empresa DD, antes da apuração do resultado do exercício.

Considerando-se exclusivamente as informações apresentadas pela empresa DD, a soma dos registros contábeis realizados na conta transitória Resultado do Exercícios (Apuração do Resultado do Exercício (ARE)) correspondente aos créditos feitos nas contas de resultado para encerrar seus respectivos saldos, em reais, é

A companhia WW, de capital aberto, apresentou os Balanços Patrimoniais encerrados em 31 de dezembro 2017 e 2018 e Demonstração do Resultado do Exercício de 31 / dezembro 2018, a seguir:

Informações adicionais: em 2018 proposta da Administração para dividendos R$ 520.000,00. Retenção de lucros constituída de acordo com o orçamento de capital aprovado pela AG

Considerando-se somente as peças contábeis apresentadas pela companhia WW e os procedimentos técnicos da elaboração da Demonstração dos Fluxos de Caixa, método direto, o valor pago aos fornecedores, em 2018, em reais, é

As regras de acumulação de cargos previstas no sistema jurídico pátrio são rígidas. Nos casos em que não é possível a acumulação de cargos ou quando o limite de acumulação já foi atingido, como no caso de médico que acumula dois cargos públicos de médico, para evitar ilegalidade, a Lei n° 8.112/1990 estabelece que no ato da posse, o empossando apresente declaração de não exercício de outra(o)

GJ é contador e exerce a função de supervisor de orçamento de determinado órgão público federal. Como ocorre anualmente, cumprindo o DL 200/1967, aguarda-se a elaboração do orçamento que serve de instrumento de operacionalização das ações do governo ao pormenorizar a etapa do programa plurianual a ser realizada no exercício seguinte.

Tal orçamento é denominado

Com o objetivo de possibilitar a consolidação das contas públicas nos diversos níveis de governo, o Plano de Contas Aplicado ao Setor Público (PCASP/MCASP) definiu critérios para registro de transações relativas ao quinto nível da estrutura de contas.

A partir desses critérios, uma transação envolvendo uma autarquia federal pertencente ao OFSS e uma entidade privada

A Resolução CFC 1.374/2011, que dá nova redação à NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro, no capítulo 4, contempla os elementos das demonstrações contábeis: Ativo, Passivo e Patrimônio Líquido.

Nesse contexto, o conceitual teórico dessa norma estabelece, como característica essencial para que um Passivo possa existir numa entidade, que essa mesma entidade tenha um(a)

Os elementos técnico-conceituais contábeis indicam que a situação patrimonial de uma empresa é dada pelo confronto entre os totais de seus ativos e passivos. Nesse contexto, a empresa apresenta uma situação de passivo a descoberto quando o valor

De acordo com os dizeres da NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Divulgação do Relatório Contábil-Financeiro, aprovada pela Resolução CFC de nº 1.374/2011, Capítulo 4: Estrutura conceitual para a elaboração e apresentação das demonstrações contábeis, estabelece que o decréscimo nos benefícios econômicos futuros, relacionado com o decréscimo de um ativo ou o aumento de um passivo que puder ser mensurado com confiabilidade, deve ser reconhecido no(a)