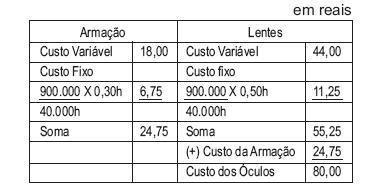

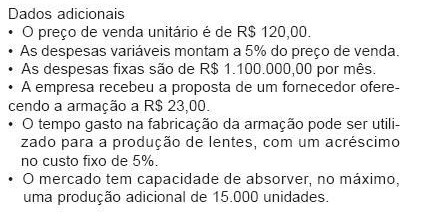

A Indústria Serena Ltda. fabrica óculos de sol completos (armação e lentes). Sua produção é de 50.000 óculos completos por mês. Toda a produção é vendida, havendo meses em que há pedidos por parte do comércio que não podem ser atendidos. Os custos fixos são apropriados à base de mão de obra e totalizam R$ 900.000,00 por mês; o tempo total de fabricação é de 40.000 horas, sendo o tempo de fabricação por produto de 0,30 hora, para a armação, e de 0,50 hora, para as lentes. O quadro de custos é o seguinte:

Considerando-se exclusivamente as informações acima, qual seria, em reais, o valor máximo que a empresa estaria disposta a pagar pela armação, sabendo-se que exige um lucro mínimo de R$ 717.500,00, já considerando os acréscimos de produção e custos?

Dr. Oliver Inderwildi supports all of the following statements EXCEPT

In the text, 'contradictory estimates of oil reserve data available in the public domain.' (lines 38-39) refers to the fact that

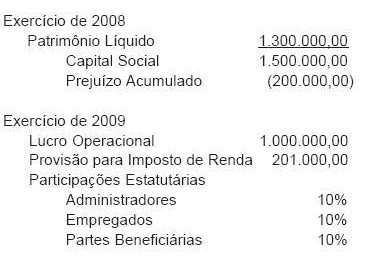

Informações parciais apresentadas, em reais, pela Companhia Percentual S.A. de capital fechado.

Considerando-se exclusivamente as informações apresentadas pela Companhia e as determinações da Lei Societária, o Lucro Líquido da Percentual, no exercício social de 2009, em reais, é

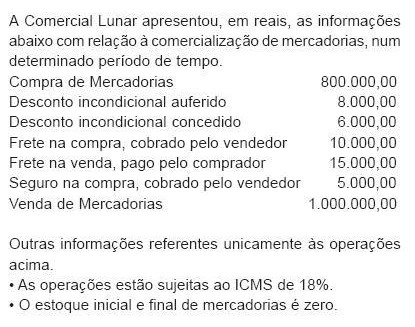

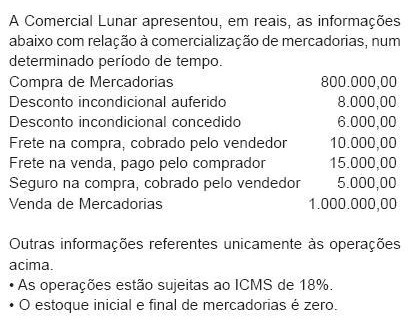

Considerando-se exclusivamente as informações recebidas, o custo das mercadorias vendidas pela Comercial Lunar, em reais, é

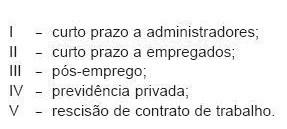

A Comissão de Valores Mobiliários (CVM), através da Deliberação 560/08, tornou obrigatória para as companhias de capital aberto a divulgação sobre partes relacionadas. Dentre as obrigatoriedades estabelecidas, está a divulgação da remuneração do pessoal-chave da administração. Tal divulgação deve compreender não só a remuneração total, mas também os benefícios de:

De acordo com a CVM deve ser divulgado, obrigatoriamente, o conjunto formado APENAS pelos benefícios

A Governança Corporativa tem como um dos seus pilares a constituição e o funcionamento de um Conselho de Administração. Uma das melhores práticas de Governança Corporativa, vinculada ao Conselho de Administração, é a

In paragraph 7 (lines 40-50), Sir David King's main comment is that

De acordo com o pronunciamento técnico CPC 03, na demonstração de fluxos de caixa, as mudanças no tamanho e na composição do capital próprio e no endividamento da entidade resultam de

O resultado com mercadorias, apurado pela Comercial Lunar, fundamentado exclusivamente nas operações informadas, em reais, é

Nos termos da legislação societária vigente, estão obrigadas a elaborar e a divulgar demonstrações consolidadas as companhias abertas que tiverem investimentos, em controladas, em mais de 30% do

Observe os dados, em reais, extraídos do orçamento de caixa da Companhia Mississipi S.A. em novembro de 2009.

Considerando-se exclusivamente os dados acima, o total de entradas previstas para o ano de 2010 foi, em reais, de:

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que

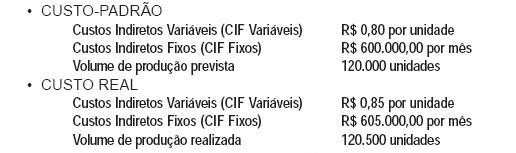

A Indústria de Plásticos Plastimóvel Ltda. trabalha com custo-padrão. Em novembro de 2009, extraiu os seguintes dados de sua contabilidade de custos:

Sabe-se que a análise dos Custos Indiretos de Fabricação (CIF), pelo critério do custo-padrão, possui dois tipos de variação: de volume (VV) e de custos (VC). Considerando-se exclusivamente as informações acima, a Variação de Custo (VC) dos Custos Indiretos Variáveis (CIF variável) referente ao volume total, em reais, foi desfavorável em

The author reports that world oil reserves are at a 'tipping point' because oil