Em determinada empresa, segue-se o custeio baseado em atividades, admitindo-se que um custo geralmente atribuído ao produto pode ser considerado uma despesa, ao passo que uma despesa normalmente não alocada ao produto pode ser considerada custo de produção. Nesse caso, é correto afirmar que a metodologia de custeio adotada pela empresa é baseada no conceito de rastreabilidade.

Determinada empresa industrial, que produz dois tipos de produtos: chinelo azul e chinelo amarelo, está estruturada em três departamentos: Alfa, Beta e Gama. O departamento Gama não possui vínculo direto com a fabricação dos dois produtos, mas presta serviço aos outros dois departamentos. A empresa apresentou as seguintes informações:

Considerando as informações disponibilizadas, assinale os custos a serem alocados à produção de chinelo azul e chinelo amarelo, respectivamente, empregando o critério do método de Custeio Baseado em Atividades (ABC) para rateio de custos indiretos.

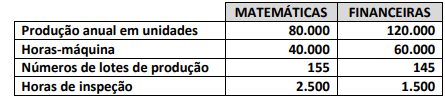

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

Com relação às metodologias adotadas tanto para fins de custeamento de estoques quanto para fins meramente gerenciais, julgue o item a seguir.

Em seu segundo estágio, o custeio ABC atribui custos de insumos às atividades.

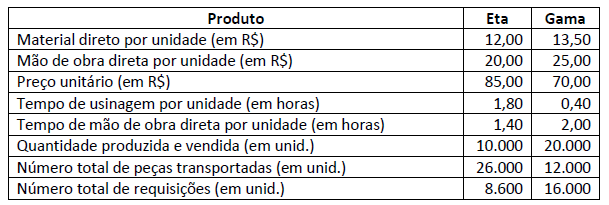

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

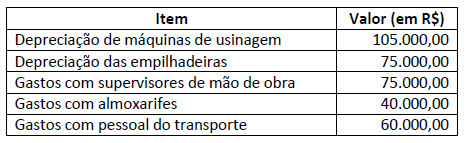

Sabe-se que a empresa incorreu nos seguintes custos indiretos em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

- Transportar materiais: realizada por meio de empilhadeiras pelo pessoal do transporte (direcionador de custos da

atividade – número de peças transportadas por produto). - Usinar materiais: realizada por meio das máquinas de usinagem (direcionador de custos da atividade – número de

horas de usinagem por produto). - Fornecer insumos: realizada pelos almoxarifes (direcionador de custos da atividade – número de requisições por

produto). - Supervisionar produção: realizada pelos funcionários que supervisionam a mão de obra (direcionador de custos da

atividade – número de horas de mão de obra direta por produto).

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Julgue os itens seguintes, relativos ao custeio baseado em atividades (ABC).

I O custeio ABC permite tanto o levantamento de demonstrações contábeis quanto a apuração de custos mais confiáveis para fins gerenciais, visto que o ABC se guia integralmente pelas normas usuais da contabilidade societária.

II Para o custeio ABC, considera-se atividade qualquer evento que provoque o consumo de recursos gerais da entidade.

III Enquanto os sistemas de custeio tradicionais associam aos produtos os custos efetivamente utilizados na sua produção, o custeio ABC aplica o custo da capacidade instalada aos produtos.

IV Em um sistema de custeio baseado em atividade, um acumulador de custos de atividades é uma cesta na qual são acumulados os custos que dizem respeito a uma única medida de atividade do sistema de custeio.

Assinale a opção correta.

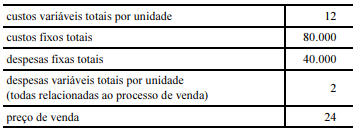

A tabela seguinte ilustra, com valores em reais, a estrutura de custos, despesas e preços de uma empresa que produz um único produto.

Em determinado período, a empresa produziu 20.000 unidades do produto e vendeu 18.000 unidades, não havendo estoques finais de produtos em processo nem estoques iniciais de qualquer espécie.

Considerando a tabela e as informações anteriormente apresentadas, julgue o próximo item.

Caso adote um sistema de custeio por atividade, a empresa poderá considerar algumas despesas como parte do custo dos produtos e alguns custos de produção como despesas, podendo, ainda, utilizar o valor obtido nesse procedimento para levantamento de suas demonstrações societárias.

Acerca do método de custeio ABC, julgue o item subsequente

O método ABC é vantajoso porque, além de estar em conformidade com os princípios contábeis geralmente aceitos, elimina todas as distorções causadas pela arbitrariedade que envolve o processo de rateio dos custos indiretos.

Em relação ao custeio com base em atividades (ABC), julgue os

itens seguintes.

O ABC minimiza as distorções provocadas pelo rateio dos custos indiretos, muito utilizado no custeio por absorção, e está fundamentado no fato de que as atividades consomem recursos e os produtos consomem atividades.

Em relação ao custeio com base em atividades (ABC), julgue os

itens seguintes.

No ABC, a transferência dos custos das atividades para os produtos segue uma ordem de prioridade distinta à adotada na atribuição de custos às atividades.

Com respeito ao uso de custos para tomada de decisões e ao sistema

de custos e informações gerencial, julgue os itens a seguir.

Em um sistema de custeio ABC, uma atividade é qualquer tipo de evento que gera receita.

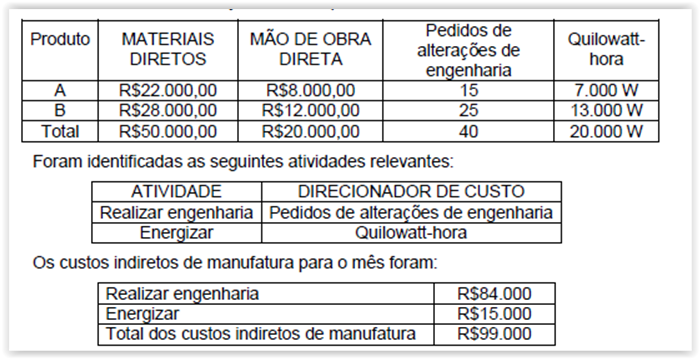

As seguintes informações foram extraídas do departamento de escuderia de uma indústria, no mês de junho 2011, que utiliza o Sistema de Custeio ABC:

Com base nos dados apresentados, assinale a opção que apresenta o custo total do Produto “A" e do Produto “B", utilizando o método ABC, respectivamente:

O custeio que tem como base atividades (ABC) utiliza técnica específica para minimizar os problemas de alocação dos custos indiretos. Acerca desse assunto, assinale a opção correta.

Com base nas informações a seguir, assinale a alternativa que apresenta o custo da atividade por unidade de produto, para os itens de camisetas, calças e vestidos:

Dados:

I Atividade - comprar materiais - R$ 40.000,00.

II Direcionadores de custos - n.º de pedidos conforme a seguir: Camiseta 40 - calça 60 - vestidos 20

III Quantidades produzidas: Camiseta 2.000 - calça 6.000 - vestidos 2.800

A principal diferença entre o critério de custeio ABC (Activity- Based Costing) e o modelo de departamentalização (Custeio por absorção) é que