Com base na NBC TG 03 (R2) — Demonstração dos Fluxos de Caixa, na elaboração da Demonstração dos Fluxos de Caixa, classificam–se como atividade de financiamento os:

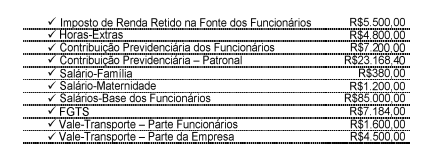

Uma Sociedade Empresária apresentou os seguintes dados, extraídos da folha de pagamento do mês de agosto de 2014:

Considerando–se apenas os dados acima, o valor total da despesa do mês de agosto de 2014 corresponde a:

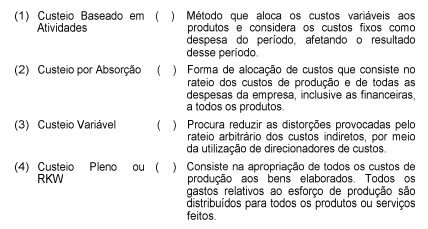

Relacione os métodos de custeio, enumerados na primeira coluna, com as respectivas descrições na segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Com base na NBC T 16.9 — Depreciação, Amortização e Exaustão assinale a opção CORRETA.

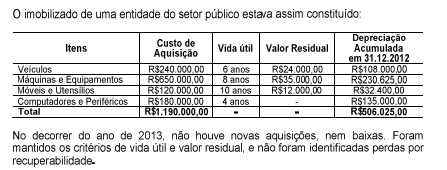

Acerca da situação acima, o valor contábil do imobilizado apresentado no Balanço Patrimonial, em 31.12.2013, é de:

Assinale a opção que apresenta o tributo cobrado pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, instituído para fazer face ao custo de obras públicas de que decorra valorização imobiliária.

De acordo com a NBC TG 30 — Receita:

"Quando o desfecho de transação que envolva a prestação de serviços puder ser confiavelmente estimado, a receita associada à transação deve ser reconhecida tomando por base a proporção dos serviços prestados até a data do balanço."

Acerca da afirmação acima, NÃO se constitui condição a ser satisfeita, para que o desfecho da transação possa ser confiavelmente estimado, quando:

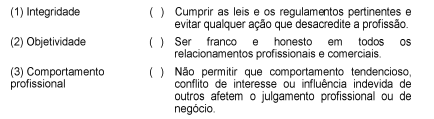

Com base na NBC PG 100 — Aplicação Geral aos Profissionais da Contabilidade,

relacione as nomenclaturas dos princípios éticos que o profissional da Contabilidade

deve cumprir, apresentadas na primeira coluna, com as situações descritas na

segunda coluna e, em seguida, assinale a opção CORRETA.

A sequência CORRETA é:

Uma sociedade empresária adquiriu o controle de duas outras sociedades

durante o ano de 2013.

Na aquisição do controle da sociedade “A”, foi apurado um ágio por expectativa

de rentabilidade futura – goodwill no valor de R$2.000.000,00.

Na aquisição do controle da sociedade “B”, foi apurada uma compra vantajosa

no valor de R$200.000,00.

O registro contábil dos valores apurados irá gerar:

Uma indústria comprou matérias–primas no valor de R$35.000,00. No total da

nota fiscal de R$36.750,00, estavam embutidos os seguintes impostos

recuperáveis perante o fisco:

• IPI R$1.750,00

• ICMS R$6.300,00

• PIS R$577,50

• COFINS R$2.660,00

O valor do custo de aquisição que deve ser contabilizado no estoque de

matéria–prima é de:

De acordo com a NBC TG 03 (R1) — Demonstração dos Fluxos de Caixa, assinale a opção que apresenta apenas exemplos de itens de Fluxo de Caixa das Atividades de Investimentos.

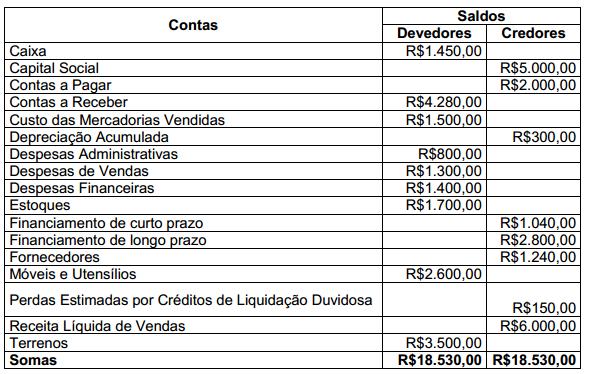

Uma sociedade empresária apresentou o seu balancete de verificação levantado

em 31.1.2014, conforme abaixo demonstrado:

Com base exclusivamente nos saldos apresentados no balancete acima,

assinale a opção que apresenta o Lucro Líquido do Período.

Uma indústria fabrica dois produtos. Em um determinado mês, o departamento

de produção envia para a contabilidade os seguintes dados da produção:

Sabendo–se que a indústria distribui seus custos indiretos de fabricação de

acordo com as unidades produzidas, os custos unitários dos produtos X e

Z são, respectivamente:

Assinale a opção que apresenta apenas tributos de competência dos Estados e do Distrito Federal:

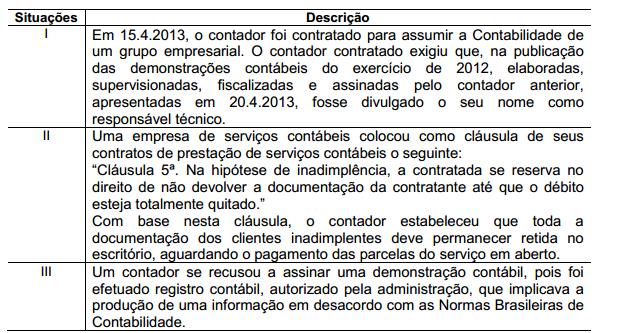

Com base na conduta do profissional da Contabilidade estabelecida no Código

de Ética Profissional do Contador — CEPC, julgue as situações apresentadas nos

itens abaixo e, em seguida, assinale a opção CORRETA.

Infringe(m) o Código de Ética Profissional do Contador — CEPC a(s)

situação(ões) descrita(s) no(s) item(ns):