Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC n° 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica somente

poderá explorar serviços contábeis, próprios ou de terceiros, depois que provar

no CRC de sua jurisdição que os responsáveis pela parte técnica e os que

executam trabalhos técnicos, no respectivo setor ou serviço, são profissionais

em situação ativa e regular perante o CRC de seu registro.

II. É dispensado do registro profissional perante o CRC o profissional que ocupe,

nos órgãos da administração pública direta, indireta e fundacional e nas

empresas públicas, cargo ou função que envolva atividades que constituem

prerrogativas dos contadores e dos técnicos em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os sócios

respondem solidariamente pelos atos relacionados ao exercício da profissão

contábil praticados por profissionais ou por leigos em nome da organização

contábil.

A sequência CORRETA é:

Uma sociedade empresária apurou, no exercício de 2013, um lucro líquido de

R$120.000,00. O saldo do Patrimônio Líquido, antes do registro do resultado e

da respectiva destinação, era de R$188.000,00, assim distribuído:

• Capital Social R$150.000,00

• Reserva de Ágio na Emissão de Ações R$2.000,00

• Reserva Legal R$26.000,00

• Reserva Estatutária R$10.000,00

De acordo com a Lei nº 6.404/76, o valor a ser registrado em Reserva Legal,

como destinação do lucro líquido apurado em 2013, é de:

De acordo com a NBC TG 16(R1) — Estoques, os estoques devem ser mensurados:

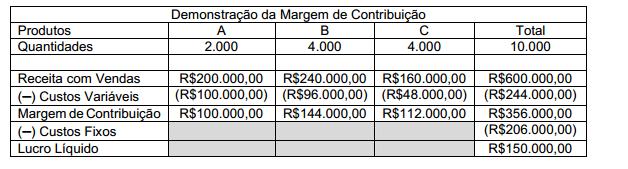

Uma empresa produz e vende três modelos diferentes de produtos, conforme

apresentado abaixo.

A Média Ponderada da Margem de Contribuição unitária e o Ponto de

Equilíbrio Contábil em unidades, desconsiderando as casas decimais no

resultado final são, respectivamente:

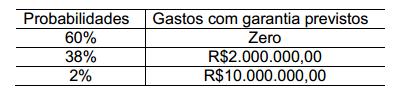

Uma sociedade empresária usa o método estatístico de estimativa do Valor

Esperado para calcular o montante da provisão para garantias, de acordo com a

NBC TG 25 — Provisões, Passivos Contingentes e Ativos Contingentes. Os

valores de gastos com garantia previstos e respectivas probabilidades

associadas são:

Com base nos dados informados, o valor da provisão para garantias a ser

constituída é de:

Conforme estabelecido no Regulamento Geral dos Conselhos de Contabilidade,

aprovado pela Resolução CFC Nº 1370/2011, julgue os itens abaixo como

Verdadeiros (V) ou Falsos (F) e, em seguida, assinale a opção CORRETA.

I. Qualquer que seja a forma de sua organização, a pessoa jurídica

somente poderá explorar serviços contábeis, próprios ou de terceiros,

depois que provar no CRC de sua jurisdição que os responsáveis pela

parte técnica e os que executam trabalhos técnicos, no respectivo setor

ou serviço, são profissionais em situação ativa e regular perante o CRC

de seu registro.

II. É dispensado do registro profissional perante o CRC, o profissional que

ocupe, nos órgãos da administração pública, direta ou indireta e

fundacional e nas empresas públicas, cargo ou função que envolva

atividades que constituem prerrogativas dos contadores e dos técnicos

em contabilidade.

III. Em relação à aplicação de penalidades por infrações cometidas, os

sócios respondem solidariamente pelos atos relacionados ao exercício da

profissão contábil praticados por profissionais ou por leigos em nome da

organização contábil.

A sequência CORRETA é:

Considerando os procedimentos de confirmação externa para obtenção de

evidências de auditoria, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Diante da falta de resposta para um pedido de confirmação positiva, a

auditoria deverá executar procedimentos alternativos para obter evidências

de auditoria relevante e confiável.

II. Os resultados obtidos com o procedimento de confirmação externa de

evidência de auditoria deverão ser avaliados, podendo existir a possibilidade

de as respostas serem consideradas não confiáveis.

III. A recusa da administração em permitir o envio de solicitações de confirmação

de uma informação que permita a validação de um saldo contábil será

desconsiderada em qualquer hipótese.

Estão certos os itens:

Uma Sociedade Empresária contraiu, em 30.6.2014, um empréstimo, para pagamento

em 6 meses, no valor de R$24.000,00: foi descontada, no ato da liberação do referido

empréstimo, a importância de R$2.000,00, a título de juros relativos ao contrato de

empréstimo.

Considerando-se que a apuração do resultado é mensal, o registro contábil

dessa transação, no momento da concessão do empréstimo, será:

Uma Sociedade Empresária apresentava, ao final do exercício de 2013, um saldo de

R$1.530.000,00 na conta Máquinas e Equipamentos, assim discriminado:

A empresa realiza a contabilização mensal dos encargos de depreciação e utiliza,

para todos os equipamentos, uma taxa anual de 24%. Além disso, considera o valor

residual igual a zero. Todos os equipamentos entraram em uso na data de sua

aquisição.

Considerando-se os dados acima, assinale a opção que apresenta o valor dos

encargos com depreciação no ano de 2013.

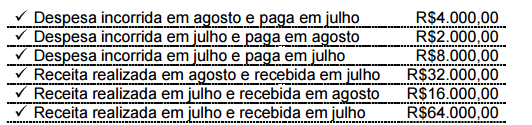

Uma Sociedade Empresária apresentou os dados abaixo, referentes ao ano de 2014:

O lucro apurado do mês de julho, observando-se o Regime de Competência, foi de:

Uma Sociedade Empresária apresentou os seguintes eventos:

Evento 1 Liquidação de uma obrigação reconhecida nas demonstrações contábeis,

com a utilização de um recurso capaz de gerar benefícios futuros, também

reconhecidos nas demonstrações contábeis.

Evento 2 Cessão de direito efetuada entre fornecedores da empresa.

Assinale a opção que apresenta o impacto nas demonstrações contábeis

decorrente da contabilização dos eventos acima.

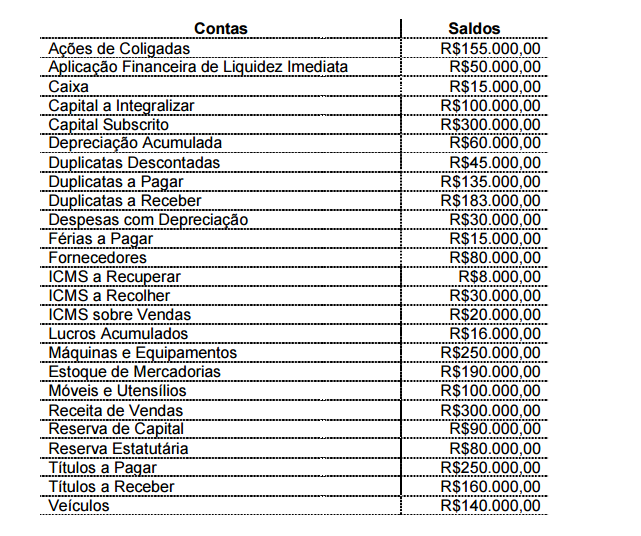

Uma Sociedade Empresária, em 30 de junho de 2014, apresentava os saldos abaixo,

das seguintes contas, em seu balancete semestral:

Após a elaboração do balancete de verificação, é CORRETO afirmar que:

De acordo com a classificação adotada pela literatura de Contabilidade de Custos, os

recursos consumidos involuntária ou anormalmente; os recursos consumidos direta

ou indiretamente para obtenção de receitas; e os recursos consumidos na produção

de outros bens ou serviços são classificados, respectivamente, como:

De acordo com a Resolução CFC n.º 1.370/11 Regulamento Geral dos Conselhos

de Contabilidade, o órgão originalmente competente para conhecer, processar e

julgar controvérsias relacionadas aos Conselhos de Contabilidade é:

De acordo com a NBC TG 26 (R1) — Apresentação das Demonstrações Contábeis, são exemplos de informações apresentadas na Demonstração do Resultado Abrangente, EXCETO: