Com base nas Normas Brasileiras de Auditoria, em relação à

concordância com os termos de trabalho de Auditoria e as condições

prévias para uma auditoria, julgue os itens abaixo e, em seguida, assinale

a opção CORRETA.

I. O auditor independente deve determinar se a estrutura de relatório

financeiro a ser aplicada na elaboração das demonstrações contábeis

é aceitável.

II. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pela elaboração

das demonstrações contábeis de acordo com a estrutura de relatório

financeiro aplicável, incluindo, quando relevante, sua adequada

apresentação.

III. O auditor independente deve obter a concordância da administração

de que ela reconhece e entende sua responsabilidade pelo controle

interno que a administração determinou como necessário para permitir

a elaboração de demonstrações contábeis livres de distorções

relevantes, independentemente se causadas por fraude ou erro.

Está(ão) CORRETO(S ) o(s ) item(ns):

Assinale a alternativa em que a alteração feita promove efeito de sentido

diferente do original.

Uma Sociedade Empresária apresentou as seguintes contas com seus respectivos saldos, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Uma Sociedade Empresária foi constituída em 1°.12.2015, com um capital subscrito no valor de R$150.000,00.

Durante o mês de dezembro de 2015, ocorreram os seguintes eventos:

Considerando-se os dados apresentados, é CORRETO afirmar que, na elaboração do Balanço Patrimonial levantado em 31.12.2015, o total do:

Uma Sociedade Empresária adquiriu um equipamento de uso por R$150.000,00 e pagou da seguinte forma: 30% à vista, em dinheiro, e o restante em três parcelas mensais e iguais sem juros. Nessa operação, houve incidência de 12% referentes ao ICMS não recuperável. Para a contabilização da operação, não foi considerado o Ajuste a Valor Presente por não ser relevante. Após a contabilização dessa operação, o patrimônio da Sociedade Empresária evidenciará um aumento líquido:

Em 15.8.2016, uma Sociedade Empresária comprou mercadorias para revenda, no valor de R$156.000,00, para pagamento em 31.8.2016. No valor de R$156.000,00, está incluído o ICMS recuperável calculado à alíquota de 17%. A empresa adota o Regime de Incidência Cumulativo de PIS e Cofins, com as alíquotas de 0,65% e 3%, respectivamente. Considerando-se as informações apresentadas, assinale a opção que apresenta o lançamento contábil CORRETO dessa operação.

Uma Indústria apresentou os seguintes gastos no mês de dezembro de 2015:

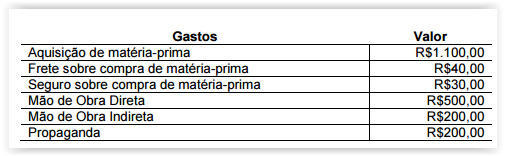

Observações sobre os eventos:

- A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis.

- Os gastos com frete e seguro foram realizados para que a matéria-prima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos.

- Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta.

- No início do período, a Indústria não possuía estoque de nenhum tipo.

- A propaganda foi contratada e realizada durante o período.

- A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

Um coordenador de manutenção, desejoso por verificar a qualidade dos serviços de sua equipe, desenvolveu alguns indicadores de desempenho, entre os quais o Indicador de Retrabalho – IR.

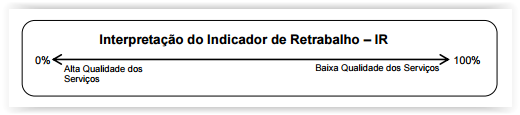

Os serviços realizados por sua equipe não envolvem a aplicação de material, e todas as reclamações apresentadas pelos seus exigentes clientes são analisadas pelo coordenador técnico.

Em caso de reclamação procedente, os custos de retrabalho são cobertos integralmente pela entidade, que refaz o trabalho já realizado anteriormente, sem custas para o cliente.

O Indicador de Retrabalho – IR, segundo o coordenador, deve ser interpretado de acordo com a lógica representada pela figura a seguir:

A quantidade de serviços refeitos em um período corrente, mas referente a um período anterior, é imaterial e não necessita, segundo análise do coordenador, de segregação. Esses casos são acatados como do próprio período em análise.

Considerando-se apenas as informações apresentadas, assinale, entre as fórmulas abaixo, aquela que corresponde a uma medição para o Indicador de Retrabalho – IR mencionado, cuja unidade de medida seja porcentagem dos serviços refeitos em relação ao total de serviços realizados no mesmo período.

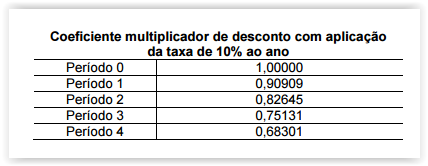

Uma Sociedade Empresária vendeu um equipamento no dia 31.12.2015.

As condições de venda não explicitam cobrança de juros e definem que, do total de R$28.125.000,00 cobrado, 18% serão recebidos à vista e o saldo restante dividido em três parcelas anuais iguais e sucessivas, vincendas ao final do primeiro, segundo e terceiro anos, respectivamente.

Apesar da não explicitação das condições de venda, é observada uma taxa de juros imputada de 10% ao ano, quando comparada com a condição de mercado, que, se aplicada, deve utilizar a tabela de coeficientes multiplicadores de desconto a seguir

Considerando-se a NBC TG 12 – AJUSTE A VALOR PRESENTE, a NBC TG 30 – RECEITAS e as informações apresentadas, o valor da receita com vendas desse equipamento, em 31.12.2015, é de, aproximadamente:

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO, NÃO é exemplo de propriedade para investimento:

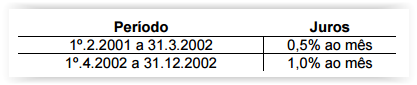

Em uma decisão de liquidação de sentença no valor de R$85.000,00, o Juiz determinou que o Perito Contador calculasse o valor devido com incidência de juros moratórios, calculados com juros simples, nos seguintes períodos e parâmetros:

Considerando-se o mês comercial de 30 dias, na situação apresentada, o valor total devido, acrescido dos juros moratórios, será de:

Uma Sociedade Empresária efetuou aplicação financeira em 1º.11.2015,

para resgate em 31.1.2016, no valor de R$2.000.000,00, com taxa de 2%

ao mês com capitalização composta.

Por ocasião do resgate, será retido Imposto de Renda na fonte à alíquota

de 15% sobre o valor do rendimento da aplicação financeira, compensável

com o Imposto de Renda incidente sobre o lucro.

O banco forneceu a seguinte informação sobre o movimento da aplicação

financeira:

Nessa Sociedade Empresária, o valor da receita financeira a ser

reconhecida em janeiro de 2016, de acordo com as Normas Brasileiras

de Contabilidade emanadas pelo Conselho Federal de Contabilidade,

é de:

Uma Sociedade Empresária iniciou suas atividades em janeiro de 2015. Ao

final do ano, apresentou os saldos abaixo, após a destinação do resultado.

Com base nos dados apresentados, ao final do ano o montante do

Imobilizado é de:

Assinale a opção que indica o evento cujo registro contábil aumenta simultaneamente o Ativo Circulante e o Passivo Circulante.