Uma Sociedade Empresária efetuou o recebimento por caixa de uma duplicata no valor de R$10.000,00, paga em atraso, com incidência de juros de mora no valor de R$500,00, o que totalizou um recebimento de R$10.500,00. O registro contábil do recebimento dessa duplicata é:

Em 31.12.2015, uma Sociedade Empresária contratou uma empresa que presta serviços de jardinagem para efetuar a manutenção de seus jardins. O contrato firmado prevê pagamento total de R$60.000,00 pela prestação de serviços de jardinagem durante o período de 1º.1.2016 a 30.6.2016. A Sociedade Empresária pagou, no ato da contratação, o valor total de R$60.000,00. Ambas as entidades apropriam mensalmente despesas e receitas. De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO e considerando-se todas as informações apresentadas, assinale a alternativa CORRETA.

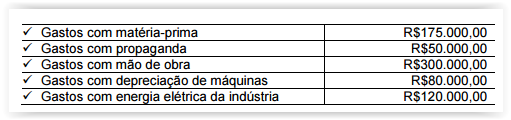

Em 1º.7.2016, uma Indústria apresentou os seguintes dados:

- Estoque de 100 unidades de produtos acabados no montante total de R$500.000,00

- Estoque de Matéria-prima no montante de R$200.000,00

Durante o mês de julho de 2016, não ocorreu nenhuma venda, e os gastos apresentados pela Indústria foram:

No mês de julho de 2016, foram iniciadas 250 unidades e acabadas 50 unidades.

Toda a matéria-prima necessária para a produção das 250 unidades já foi alocada, tanto às unidades acabadas quanto às unidades em elaboração.

Para fins de alocação dos demais custos, o processo de fabricação das

200 unidades em elaboração encontra-se em um estágio de 25% de acabamento.

Considerando-se que a Indústria adota o Custeio por Absorção, o saldo final do Estoque de Produtos Acabados, em 31.7.2016, é de:

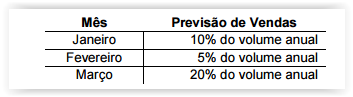

Uma Indústria estimou que no ano de 2017 irá comercializar 200.000 unidades de um único tipo de produto e, para fins de Planejamento Estratégico, necessita elaborar seu Orçamento de Vendas.

A área de Controladoria precisou apresentar, em 14.10.2016, o Orçamento de Vendas para o 1º. trimestre de 2017 e determinou as seguintes estimativas:

Para efeitos de projeção do Orçamento de Vendas, a área de Controladoria considerou as seguintes informações adicionais:

- Preço de venda unitário: R$30,00

- Tributos incidentes sobre as vendas: 20%

- Previsão de devolução de vendas: 5% ao mês

- Os tributos serão calculados sobre as vendas e devoluções de vendas

Considerando-se apenas os dados apresentados e de acordo com o Orçamento de Vendas, a Receita Líquida prevista para o 1º. trimestre de 2017 é de:

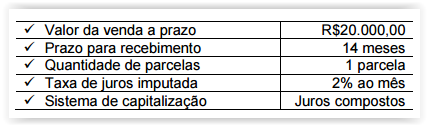

Em 31.1.2016, uma Sociedade Empresária efetuou uma venda a longo prazo com as seguintes condições:

Para atendimento às Normas Brasileiras de Contabilidade, a Sociedade Empresária registra a receita financeira a apropriar, a crédito de Juros a Apropriar (conta redutora das Contas a Receber, classificada no longo prazo).

Mensalmente, a receita financeira relativa ao período é reconhecida no resultado, proporcionalmente ao tempo transcorrido e utilizando- se a taxa de juros imputada.

Considerando-se as informações apresentadas, a parcela da receita financeira reconhecida no resultado, em fevereiro de 2016, é de, aproximadamente:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao reconhecimento dos elementos das Demonstrações Contábeis, é CORRETO afirmar que:

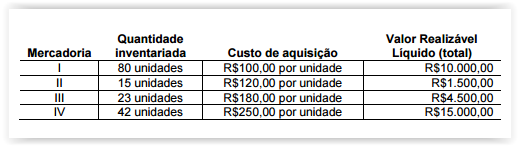

Uma equipe de Profissionais de Auditoria Independente foi contratada para auditar as Demonstrações Contábeis de uma Sociedade Empresária cuja atividade é a compra e venda de mercadorias.

Ao realizar os procedimentos de auditoria no estoque de mercadorias, os Profissionais de Auditoria confeccionaram o seguinte papel de trabalho:

A quantidade inventariada corresponde exatamente à quantidade de mercadorias constantes no sistema informatizado de controle de estoques.

Após avaliar as informações evidenciadas no papel de trabalho e considerando-se que a empresa não havia realizado nenhum ajuste, os Profissionais de Auditoria devem requerer à Sociedade Empresária que faça um:

Uma Sociedade Empresária realizou as seguintes transações em janeiro de

2016:

- Aquisição de mercadorias para revenda, para pagamento em 20.2.2016,

por R$180.000,00. Nesse valor estão incluídos: ICMS recuperável no

valor de R$21.600,00; PIS recuperável no valor de R$2.970,00; e Cofins

recuperável no valor de R$13.680,00

- Venda, à vista, de 50% das mercadorias adquiridas por R$160.000,00,

com entrega imediata. Tributos sobre a venda: ICMS de R$19.200,00;

PIS de R$2.640,00; e Cofins de R$12.160,00

O Estoque de Mercadorias para Revenda no início do mês era igual a zero.

O resultado das transações dessa Sociedade Empresária, em janeiro

de 2016, gerou um Lucro Bruto de:

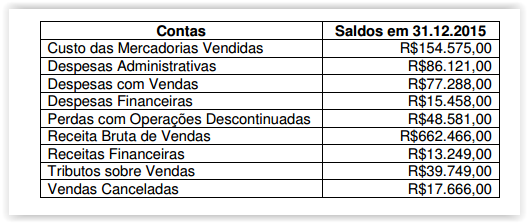

Uma Sociedade Empresária apresentou, em 31.12.2015, os seguintes

saldos em suas contas de resultado, antes da apuração do resultado do

período.

De acordo com NBC TG 26 (R3) – Apresentação das Demonstrações

Contábeis, com base nos saldos apresentados e desconsiderandose

os aspectos tributários, é CORRETO afirmar que:

De acordo com o que estabelece a NBC TG 26 (R3) – Apresentação das

Demonstrações Contábeis, julgue as afirmações abaixo sobre Notas

Explicativas como Verdadeiras (V ) ou Falsas (F ) e, em seguida, assinale

a opção CORRETA.

I. Notas Explicativas contêm informação adicional em relação à

apresentada nas demonstrações contábeis. As Notas Explicativas

oferecem descrições narrativas ou segregações e aberturas de

itens divulgados nessas demonstrações e informação acerca de

itens que não se enquadram nos critérios de reconhecimento nas

demonstrações contábeis.

II. A entidade não pode retificar políticas contábeis inadequadas por

meio da divulgação das políticas contábeis utilizadas ou por meio

de Notas Explicativas ou qualquer outra divulgação explicativa.

III A entidade cujas Demonstrações Contábeis estão, na maior parte

dos requisitos, em conformidade com as normas, interpretações e

comunicados técnicos do Conselho Federal de Contabilidade deve

declarar de forma explícita e sem reservas essa conformidade nas

Notas Explicativas. Entende-se como atendida a maior parte dos

requisitos quando setenta e cinco por cento das rubricas do

Balanço Patrimonial e Demonstração do Resultado do Exercício

estão de acordo com as normas, interpretações e comunicados

técnicos do Conselho Federal de Contabilidade.

A sequência CORRETA é:

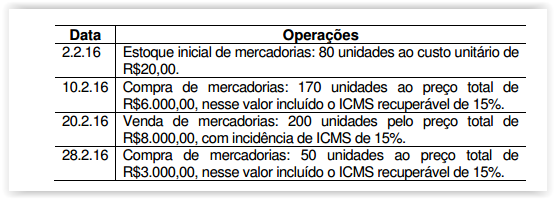

Em fevereiro de 2016, uma Sociedade Empresária apresentava os

seguintes dados a respeito de suas operações com mercadorias.

A empresa utiliza Registro de Inventário Permanente. O estoque de

mercadorias é avaliado pela Média Ponderada Móvel.

Com base nos dados informados, o valor do Custo das Mercadorias

Vendidas no período é de:

Em relação à apuração dos custos por produto, considerando-se uma

determinada capacidade instalada, classifique os custos a seguir como

fixos ou variáveis e, em seguida, assinale a opção CORRETA.

I. Custo com material de embalagem componente do produto.

II. Custo com depreciação das máquinas, apurada pelo Método

Linear.

III. Custo com salário e encargos do supervisor da produção, a quem

estão subordinadas as equipes responsáveis pela fabricação de

três tipos de produto, todos produzidos no período.

A sequência CORRETA é:

Uma Sociedade Empresária que realiza seus registros de acordo com as

Normas Brasileiras de Contabilidade aplicou, em 1º.12.2015, a

importância de R$144.580,00 em um banco, a uma taxa de juros

compostos de 2% ao mês, cujo resgate ocorreu em 28.2.2016, no valor de

R$153.429,45

Com base nessas informações, considerando-se o mês comercial de

30 dias e desconsiderando-se os efeitos tributários, o valor que a

sociedade apropriou como receita financeira, em 31.12.2015, é de:

De acordo com a NBC TG Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, no que se refere à posição patrimonial e financeira, assinale a opção INCORRETA.

De acordo com a NBC TG 04 (R3) – Ativo Intangível, em relação à amortização de ativos intangíveis com vida útil definida, assinale a opção INCORRETA.