Uma Sociedade Empresária, com um único estabelecimento, apresentou um saldo final de R$1.200,00 de ICMS a Recuperar, em julho de 2017.

Em agosto de 2017, realizou as seguintes transações:

- Aquisição de mercadorias por R$80.000,00. Neste valor está incluído Imposto sobre Circulação de Mercadorias e Serviços – ICMS recuperável no valor de R$9.600,00.

- Devolução de 10% das mercadorias adquiridas no mês de agosto de 2017.

- Venda, por R$50.000,00, de 50% das mercadorias adquiridas. Sobre o valor da venda, incide ICMS à alíquota de 12%.

Considerando-se que estas foram as únicas transações efetuadas no mês, após o registro contábil de apuração do ICMS, em 31.8.2017, a Sociedade Empresária apresentará um saldo de ICMS a Recuperar no valor de:

As normas contábeis, atualmente em vigor no Brasil, requerem, nas Demonstrações Contábeis Consolidadas, a identificação da Participação de Não Controladores.

Considerando-se o que dispõe a NBC TG 36 (R3) – DEMONSTRAÇÕES CONSOLIDADAS, a participação de não controlador é:

Uma Sociedade Empresária, em 31.12.2016, apresentou os seguintes saldos em seu Balanço Patrimonial:

No mês de janeiro de 2017, ocorreu um único fato: o fornecedor entregou mercadorias destinadas a revenda, no valor de R$12.500,00, que já haviam sido pagas antecipadamente.

Considerando-se apenas as informações apresentadas e desconsiderando-se os efeitos tributários, o total do Ativo em 31.1.2017 é de:

A Lei n.° 6.404/76 estabelece que a Demonstração de Lucros ou Prejuízos Acumulados discriminará:

I. o saldo do início do período, os ajustes de exercícios anteriores e a correção monetária do saldo inicial;

II. as reversões de reservas e o lucro líquido do exercício; e

III. as transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período.

Considerando-se o que dispõe a Lei n.° 6.404/76, no que se refere à Demonstração de Lucros ou Prejuízos Acumulados, assinale a alternativa CORRETA.

Considerando-se o disposto no Manual de Contabilidade Aplicada ao Setor Público – MCASP, o registro contábil da constituição de uma provisão será efetuado a crédito de conta de Provisões e a débito de conta pertencente ao grupo de:

O art. 966 da Lei n.º 10.406, de 10.1.2002, que institui o Código Civil, afirma: “Considera-se empresário quem exerce profissionalmente atividade econômica organizada para a produção ou a circulação de bens ou de serviços."

Em relação à capacidade do empresário, julgue as afirmativas a seguir, classificando-as como Verdadeiras “V" ou Falsas “F", e, em seguida, assinale a opção CORRETA:

I. Podem exercer a atividade de empresário os que estiverem em pleno gozo da capacidade civil e não forem legalmente impedidos. A pessoa legalmente impedida de exercer a atividade de empresário, se a exercer, responderá pelas obrigações contraídas.

II. O incapaz, mesmo que por meio de representante legal ou devidamente assistido, não poderá continuar a sociedade empresária, e sua participação no capital social da empresa deverá ser transferida para um tutor nomeado judicialmente.

III. Os cônjuges casados em regime da comunhão universal de bens podem contratar sociedade entre si, sendo vedada a alienação dos imóveis que integrem o patrimônio da empresa sem a outorga conjugal.

A sequência CORRETA é:

De acordo com o Código de Ética Profissional do Contador, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A advertência reservada é uma das penalidades previstas pelo Código de Ética Profissional do Contador.

II. Na aplicação das sanções éticas, pode ser considerada como atenuante a existência de punição ética anterior transitada em julgado.

III. O Profissional da Contabilidade poderá requerer desagravo público ao Conselho Regional de Contabilidade, quando atingido, pública e injustamente, no exercício de sua profissão.

A sequência CORRETA é:

De acordo com a NBC TA 200 (R1) – OBJETIVOS GERAIS DO AUDITOR INDEPENDENTE E A CONDUÇÃO DA AUDITORIA EM CONFORMIDADE COM NORMAS DE AUDITORIA, risco de detecção é:

Leia o texto a seguir, sobre o qual versa questão.

“A diminuição das diferenças de gênero no mercado de trabalho poderia aumentar o PIB brasileiro em 3,3%, ou 382 bilhões de reais, e acrescentar 131 bilhões de reais às receitas tributárias. Para isso, seria necessário o Brasil reduzir em 25% a desigualdade na taxa de presença das mulheres no mundo do trabalho até 2025, compromisso já assumido pelos países que compõem o G20. "Os dados fazem parte do estudo Perspectivas Sociais e de Emprego no Mundo – Tendências para Mulheres 2017, da Organização Internacional do Trabalho (OIT).

Em números absolutos, se a participação feminina crescesse 5,5 pontos percentuais, o mercado de trabalho brasileiro ganharia uma mão de obra de 5,1 milhões de mulheres. Ainda segundo os dados da OIT, a taxa de participação na força de trabalho global para as mulheres em 2017 é de pouco mais de 49%, 27 pontos percentuais menor do que a taxa para os homens (76%)."

Quanto à coesão textual do trecho em destaque, está CORRETA a alternativa:

Uma Sociedade Empresária adquiriu um equipamento, que ficou disponível para uso, nas condições operacionais pretendidas pela administração, em 2.1.2012, pelo valor contábil de R$180.000,00. A vida útil do equipamento foi estimada em 10 anos e seu valor residual, em R$18.000,00. A depreciação do equipamento é calculada pelo Método Linear e não foram observados indicativos de perda durante toda a vida útil do equipamento. No dia 31.12.2016, a Sociedade Empresária vendeu esse equipamento por R$90.000,00. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO, o valor contábil a ser baixado desse equipamento, em 31.12.2016, é de:

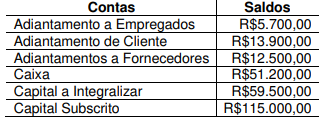

Assinale a opção que apresenta apenas contas patrimoniais de natureza credora.

Uma Sociedade Empresária que possui um único estabelecimento apresentava, em 31.1.2017, após a apuração do Imposto sobre Circulação de Mercadorias – ICMS, um saldo de ICMS a Recuperar de R$2.500,00. Durante o mês de fevereiro, a Sociedade Empresária efetuou registros que totalizaram R$27.000,00, a crédito de ICMS a Recolher pelas vendas de mercadorias, e de R$21.600,00, a débito de ICMS a Recuperar pela compra de mercadorias. Considerando-se apenas as informações apresentadas, o registro contábil relativo à apuração do ICMS no mês de fevereiro de 2017 será:

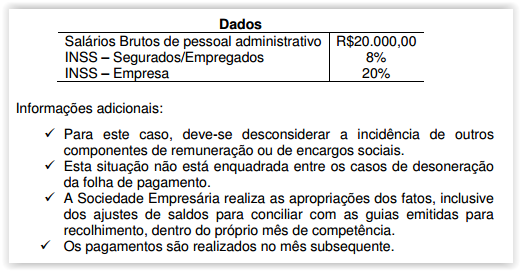

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido. Assinale a alternativa que contém apenas contas de Resultado do Período.

A Lei n.º 4.320/1964, em seu art. 105, dispõe que, no Balanço Patrimonial, o Passivo é classificado em Passivo Financeiro e Passivo Permanente.

Considerando-se essa informação, é CORRETO afirmar que: