Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro. No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00. Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

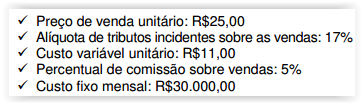

Uma Indústria adota como Método de Custeamento o Custeio Variável. No mês de fevereiro, produziu e vendeu 5.000 unidades de determinado produto, de acordo as seguintes informações:

Considerando-se apenas as informações apresentadas, a Margem de Contribuição Unitária desse produto é de:

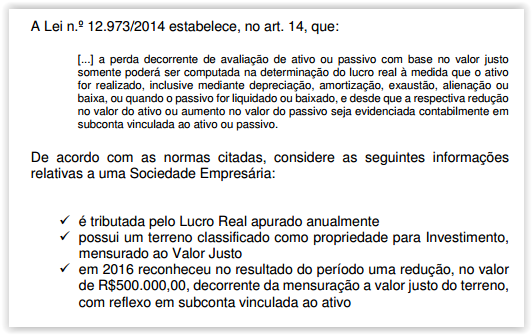

A NBC TG 28 (R3) – PROPRIEDADE PARA INVESTIMENTO estabelece que o ganho ou a perda proveniente de alteração no valor justo de propriedade para investimento deve ser reconhecido no resultado do período em que ocorra.

Considerando-se as informações apresentadas e as normas mencionadas, e que a perda é dedutível da base de cálculo do Tributo sobre o Lucro no momento da venda, é CORRETO afirmar que, no ano de 2016, a Sociedade Empresária reconhece:

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria. Considerando-se o exposto, é CORRETO afirmar que:

De acordo com a NBC TG 16 (R1) – ESTOQUES, após o reconhecimento inicial, os Estoques devem ser mensurados pelo:

De acordo com a NBC PP 01 – PERITO CONTÁBIL, a respeito de suspeição e impedimento legal, julgue os itens a seguir como Verdadeiros ou Falsos e, em seguida, assinale a opção CORRETA.

I. O perito do juízo ou assistente deve declarar-se suspeito quando, após nomeado ou contratado, verificar a ocorrência de situações que venham suscitar suspeição em função da sua imparcialidade ou independência e, dessa maneira, comprometer o resultado do seu trabalho em relação à decisão.

II. O perito deve declarar-se suspeito apenas nos casos previstos da NBC PP 01 – PERITO CONTÁBIL, não sendo possível declarar-se suspeito por motivo íntimo.

III. São exemplos de casos de suspeição a que está sujeito o perito do juízo: ser amigo íntimo ou inimigo capital de qualquer das partes.

A sequência CORRETA é:

Uma Sociedade Empresária apresentou, em 31.12.2016, as seguintes informações de grupos de contas em valores líquidos, após a apuração e distribuição de resultados:

Sabe-se que a relação de saldos não está completa e que o saldo da conta Capital Social não foi informado.

Considerando-se apenas as informações apresentadas, os valores do Patrimônio Líquido e do Capital Social são, respectivamente:

Uma Sociedade Empresária apresenta as seguintes informações, referentes ao período de janeiro a dezembro de 2016, extraídas do seu balancete de verificação em 31.12.2016, das contas de resultado referentes a operações continuadas:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, o valor do Resultado antes das Receitas e Despesas Financeiras a ser evidenciado na Demonstração do Resultado do período é de:

De acordo com a NBC TG 16 (R1) – ESTOQUES, o Valor Realizável Líquido é um parâmetro para a mensuração subsequente desse grupo de ativos.

O Valor Realizável Líquido de um estoque de Produtos em Elaboração é apurado pelo modelo apresentado a seguir:

Assinale a opção que contém a descrição CORRETA do componente da linha pontilhada, omitido no modelo apresentado.

Uma Sociedade Empresária apresentava em seu Balanço Patrimonial de 31.12.2016, diante da presença de indicativo de perda para um determinado ativo imobilizado – mas antes da realização do Teste de Redução ao Valor Recuperável –, um imobilizado registrado pelo valor contábil de R$20.000.000,00, o qual era composto pelos seguintes valores:

- Custo de Aquisição: R$24.000.000,00.

- Depreciação Acumulada: R$4.000.000,00.

Após realizar o Teste de Redução ao Valor Recuperável para este ativo imobilizado, a Sociedade Empresária obteve as seguintes informações:

- Valor em uso do imobilizado: R$21.000.000,00.

- Valor justo líquido das despesas de venda do imobilizado: R$19.000.000,00.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 01 (R3) – REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS, para a correta evidenciação dos fatos apresentados nas Demonstrações Contábeis do ano de 2016, a Sociedade Empresária deve:

Conforme a terminologia aplicável na Contabilidade de Custos, a aquisição de matéria prima para utilização futura e o consumo de material secundário utilizado na produção são classificados, respectivamente, como:

O Plano de Contas Aplicado ao Setor Público – PCASP distingue a dívida ativa quanto à origem, conforme previsto na Lei n.º 4.320/1964: dívida ativa tributária e dívida ativa não tributária.

Considerando-se o que estabelece a Lei n.º 4.320/64, assinale a opção que contenha apenas itens que podem dar origem à inscrição em Dívida Ativa Tributária.

Em 30.6.2017, uma Sociedade Empresária tomou um empréstimo bancário no valor de R$100.000,00 que deverá ser pago em 30.12.2017.

A taxa de juros composta para a operação foi fixada pelo banco em 3% ao mês, capitalizada mensalmente.

Na data da liberação da operação, o banco cobrou uma taxa administrativa de liberação de contrato no valor de R$2.000,00, e o valor creditado na conta corrente bancária da Sociedade Empresária foi de R$98.000,00.

Considerando-se apenas as informações apresentadas, o valor que mais se aproxima do valor a ser pago pela Sociedade Empresária em 30.12.2017 é:

Com relação à obrigatoriedade de apresentação da Demonstração dos Lucros ou Prejuízos Acumulados, de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, NBC TG 1000 (R1) – CONTABILIDADE PARA PEQUENAS E MÉDIAS EMPRESAS e ITG 1000 – MODELO CONTÁBIL PARA MICROEMPRESA E EMPRESA DE PEQUENO PORTE, julgue os itens a seguir como Verdadeiros “V" ou Falsos “F" e, em seguida, assinale a opção CORRETA.

I. A NBC TG 26 (R4) estabelece que a Demonstração dos Lucros ou Prejuízos Acumulados integra o conjunto completo das Demonstrações Financeiras.

II. A ITG 1000 estabelece que a entidade deve elaborar obrigatoriamente a Demonstração dos Lucros ou Prejuízos Acumulados, juntamente com o Balanço Patrimonial, a Demonstração do Resultado e as Notas Explicativas ao final de cada exercício social.

III. A NBC TG 1000 (R1) estabelece que a entidade pode apresentar uma única Demonstração dos Lucros ou Prejuízos Acumulados no lugar da Demonstração do Resultado Abrangente e da Demonstração das Mutações do Patrimônio Líquido, se as únicas alterações no Patrimônio Líquido durante os períodos para os quais as demonstrações contábeis são apresentadas derivarem do resultado, de distribuição de lucro, de correção de erros de períodos anteriores e de mudanças de políticas contábeis.

A sequência CORRETA é:

Considerando-se apenas o disposto na NBC TG 09 – DEMONSTRAÇÃO DO VALOR ADICIONADO, a distribuição da riqueza criada deve ser detalhada, minimamente, da seguinte forma: