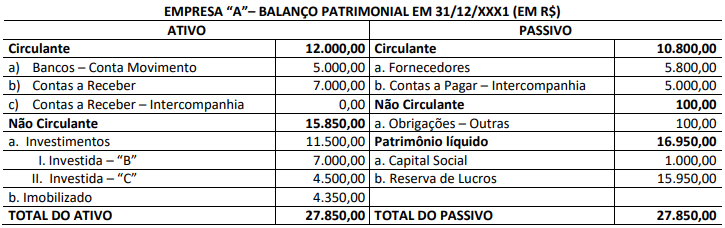

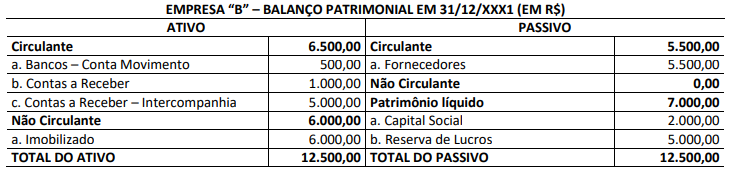

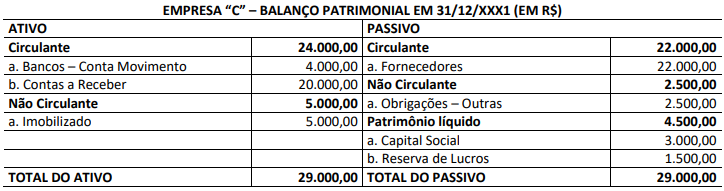

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Uma aplicação financeira remunera em 6% a.s. o capital investido, de forma composta. Na data da aplicação, é cobrada e efetivamente debitada uma taxa de serviço de 1% sobre o capital investido. Assinale, a seguir, o montante final de uma aplicação de R$ 1.500,00 investido por 5 meses.

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras. Sobre a referência anterior, pode-se afirmar que:

No dia 01/11/2020, a empresa S.A. realizou uma aplicação financeira de R$ 75.000,00. Sabe-se que, após quatro meses, serão resgatados o capital e os juros. A taxa de juros compostos desta aplicação é de 1% a.m. Considerando exclusivamente essas informações, qual o lançamento contábil a ser feito pela empresa S.A., a fim de reconhecer a receita financeira ocorrida no ano de 2020?

A Berlu é uma empresa que produz caixas. Ao contador sênior da empresa foi solicitada a estimativa do resultado operacional para 2021, considerando os mesmos dados do ano anterior (2020). O nível de utilização da capacidade do orçamento geral dos custos indiretos fixos é de 90.000 unidades (900 horas x 100 unidades por hora). Sabe-se que a empresa distribui a variação no volume de produção para o custo de produtos vendidos. Os dados a seguir são para o ano findo em 31 de dezembro de 2021:

- Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

- Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

- Vendas de 2021 = 70.000 unidades;

- Preço de venda = R$ 15,00;

- Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

- Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

- Custos Indiretos Fixos = R$ 270.000,00;

- Horas-máquina do Nível do Denominador = 900 horas;

- Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

- Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

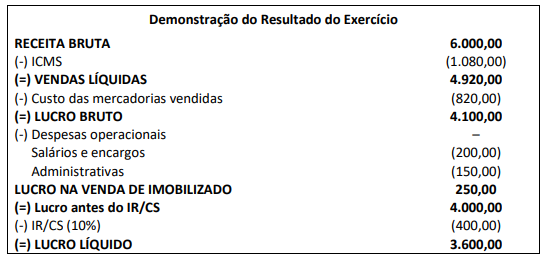

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de X1, com base nas seguintes informações:

- Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

- Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

- Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

- Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

- Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

- O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

- O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Em um processo de fiscalização verificou-se que a empresa contábil Sempre Contando, localizada em Belo Horizonte (MG), não possui contrato de prestação de serviços com os clientes e não está registrada no Conselho Regional de Contabilidade de Minas Gerais (CRC/MG). A notificação foi feita, transcorrendo prazo para regularizar a situação. Findo o período, os fiscais retornaram e nada havia sido feito pelo contador responsável. Diante da situação exposta, é correto afirmar que:

As informações cadastrais de todos os funcionários de uma determinada empresa de logística são sumarizadas em relatórios emitidos mensalmente. O gráfico representa o diagrama de caixa (box-plot) com a distribuição do número de salários mínimos de todos os funcionários dessa empresa em um certo mês.

A partir desses dados, considere que três funcionários sejam selecionados aleatoriamente. Qual a probabilidade aproximada (*) de que pelo menos um deles receba mais do que sete salários mínimos? (*)[Considerar duas casas decimais.]

Denominamos estrutura de custos a proporção relativa entre o total de custos fixos e variáveis dentro da empresa. Considere a estrutura de custos de uma determinada empresa:

- Vendas: R$ 1.800.000,00;

- Custos e despesas fixas: R$ 500.000,00; e,

- Custos variáveis: R$ 1.008.000,00.

Identifique o percentual da margem de contribuição e o grau de alavancagem operacional, respectivamente, da estrutura de custos desta empresa.

(Obs: alguns valores das alternativas estão aproximados.)

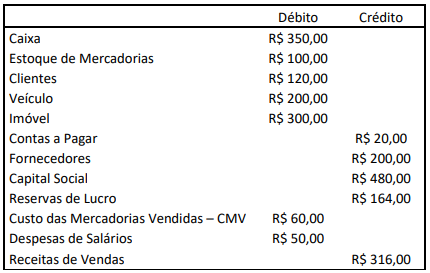

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

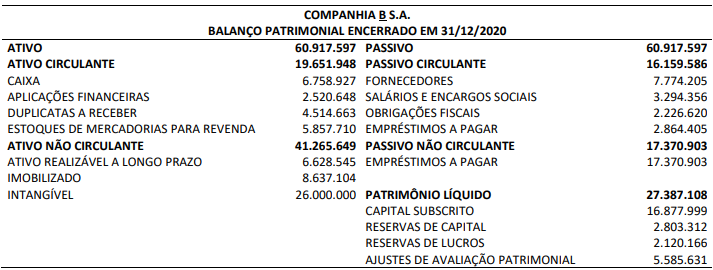

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

Na linha produtiva da indústria Ribixe Ltda. há 3 máquinas utilizadas para cortes de chapas de aço. O controle de qualidade tem encontrado diferenças de tamanhos nas chapas que são inaceitáveis para a continuidade da linha de produção. Por isso, visando substituir uma delas, foram levantadas as seguintes informações:

Máquina A: corte médio = 20 cm; desvio-padrão = 1,8 cm

Máquina B: corte médio = 30 cm; desvio-padrão = 2,4 cm

Máquina C: corte médio = 40 cm; desvio-padrão = 3,5 cm

Informe o Coeficiente de Variação (CV) das máquinas e, baseado neste indicador, qual delas deverá ser substituída.

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em