Márcio é contador de uma grande empresa. Ao final de todos os exercícios sociais, além das demonstrações contábeis e demais relatórios obrigatórios, elabora, também, demonstrativo com os indicadores de liquidez, endividamento e atividades. Ao final do exercício de 2020, percebeu que o indicador de liquidez seca estava muito baixo em relação aos exercícios anteriores, o que foi causado pela redução do valor dos estoques em virtude do lançamento de produto similar e de qualidade superior por um concorrente. Sabendo-se que a alta administração aguarda os relatórios para tomada de decisões e planejamento, qual é a atitude correta de Márcio de acordo com a NBC PG 01 – Código de Ética Profissional do Contador?

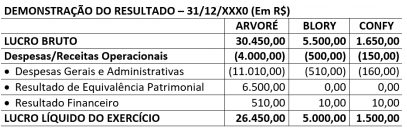

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

O texto a seguir deverá ser utilizado para responder à questão. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

Considerando as falas dos personagens da charge anterior, assinale a alternativa correta.

Determinada empresa agrícola de grande porte exporta a totalidade de sua produção para clientes localizados na China. Num contexto como esse, o significado de moeda funcional é de grande importância. Esse conceito corresponde:

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

Dentre os variados aspectos linguísticos que foram empregados no texto, destaca-se a flexão de algumas palavras mediante a necessidade do acréscimo de morfemas desinenciais. Assim, leia e analise as afirmativas a seguir sobre o aspecto mencionado e assinale a correta.

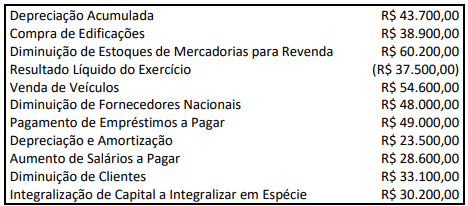

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados. Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a

Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

A confecção de roupas J Macedo produz três modelos diferentes de calças jeans e utiliza três linhas de produção. A empresa levantou as seguintes informações:

• Energia elétrica (não há medidor separado por linha de produção) = R$ 10.000,00;

• Mão de obra das costureiras = R$ 26.000,00;

• Mão de obra do Supervisor da fábrica = R$ 12.000,00;

• Tecidos = R$ 43.000,00;

• Aluguel da fábrica = R$ 18.000,00;

• Material secundário – aviamentos (linha, zíperes etc.) = R$ 17.000,00.

Considerando as informações apresentadas, qual é o valor total de custos diretos e indiretos?

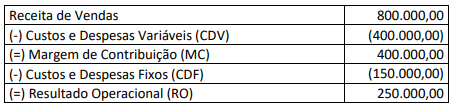

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

No dia 01/03/2021, uma companhia aberta realizou uma oferta pública de 100.000 ações, sendo este o total de ações em circulação da companhia no mercado. De acordo com a Lei nº 6.404/1976 e suas alterações, a quantidade mínima de ações em circulação no mercado que os investidores deverão possuir para ter o direito de solicitar aos gestores da companhia a realização de uma assembleia, objetivando a deliberação da mudança da metodologia adotada para definição do valor da avaliação da companhia será de:

João concluiu o curso de Bacharelado em Ciências Contábeis reconhecido pelo Ministério da Educação, na Universidade Federal de Minas Gerais, em julho de 2018. Nesse mesmo ano obteve aprovação no Exame de Suficiência e fez seu registro no Conselho Regional de Contabilidade de Minas Gerais (CRCMG), estado onde reside, em dezembro de 2018. Durante o ano de 2019 ele não exerceu a profissão de contador ou quaisquer atribuições privativas dos profissionais da contabilidade ou atividades compartilhadas. Em março de 2020 recebeu uma carta de cobrança administrativa do CRCMG, informando a inexistência de liquidação do débito referente à anuidade de 2019 em seus registros, propondo um acordo para a quitação dos débitos e informando que, por disposições legais, o CRCMG, gradativamente, adotará as providências exigidas em relação aos devedores, como inscrição em dívida ativa e Cadin, Protesto Extrajudicial e cobrança judicial do débito. Considerando a situação hipotética, é correto afirmar que o CRCMG:

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

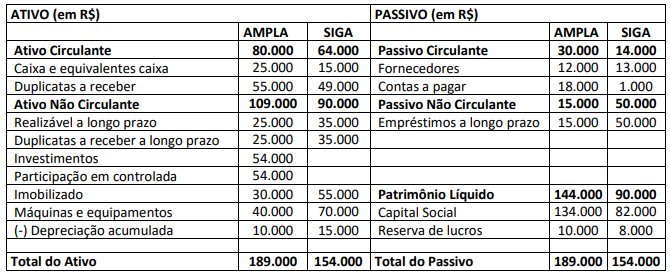

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado.

O Decreto-Lei nº 9.295/1946 criou o Conselho Federal de Contabilidade, bem como define as atribuições do contador e do guarda-livros, e dá outras providências. Essa legislação sofreu algumas alterações posteriormente. Considerando essa legislação e suas alterações, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Um contador não deve exercer trabalho de perícias extrajudiciais, uma vez que essa atividade não pode ser considerada como um trabalho técnico de contabilidade.

( ) Um contador, que está registrado no Conselho Regional Contabilidade de Minas Gerais, mudou-se de domicílio e passou a exercer a profissão no Estado de São Paulo. Nesse caso, esse profissional atenderá os preceitos do Conselho Regional de Contabilidade do Estado de São Paulo.

( ) Para manter a unidade de ação, o Conselho Federal de Contabilidade deve aprovar os Regimentos Internos organizados pelos Conselhos Regionais, podendo alterar o que entender necessário.

A sequência está correta em