Uma sociedade empresária adquiriu um ativo imobilizado e o reconheceu imediatamente em seu patrimônio ao Valor de Custo de R$ 40.000,00. No momento do reconhecimento inicial, o ativo estava plenamente disponível para uso e a sociedade empresária estimou que a vida útil do ativo seria limitada em cinco anos. Ao final dessa vida útil – após deduzir as despesas estimadas de venda, a sociedade empresária espera obter o valor de R$ 16.000,00 com a venda do ativo, considerado muito significativo e material para a sociedade. Sabe-se que a sociedade empresária utiliza o método das quotas constantes, para depreciar e apropriar mensalmente as despesas de depreciação ao ativo em questão. Assim, considerando exclusivamente as informações apresentadas e o disposto na NBC TG 27 (R4) – Ativo Imobilizado, assinale o valor contábil esperado para esse ativo, imediatamente após o encerramento do trigésimo terceiro mês de seu uso.

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Identifique, a seguir, um exemplo de reconhecimento de uma Variação Patrimonial Aumentativa do setor público (VPA).

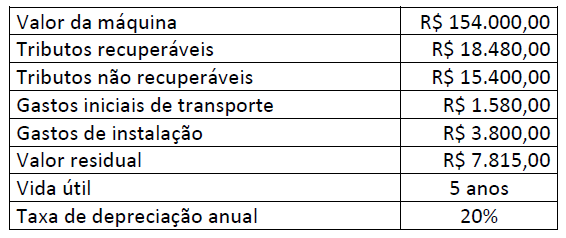

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

Considerando somente as informações apresentadas e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado, o valor contábil líquido da máquina, em 31/12/2021, corresponde a:

Determinada instituição do setor público contratou uma empresa para desenvolver um software para sua gestão orçamentária e patrimonial. Após três meses de prestação de serviço, a empresa contratada desenvolveu o software. Diante desse contexto, considerando o disposto na NBC TSP 08 e no Manual de Contabilidade Aplicada ao Setor Público/2019, assinale a alternativa que demonstra a contabilização da transferência da conta “Softwares em Desenvolvimento” para “Softwares”, considerando a conclusão desse desenvolvimento.

Em 31/12/X0, uma empresa apresentou prejuízo. Como havia perspectivas de lucros futuros, a empresa reconheceu um crédito fiscal, contabilizando-o como imposto de renda diferido, de acordo com as diretrizes do NBC TG 32 (R4) – Tributos sobre o Lucro. Assinale, a seguir, a opção que indica onde deve ser contabilizado o crédito fiscal no balanço patrimonial da empresa, de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis.

Analise as afirmativas; marque V para as verdadeiras e F para as falsas.

( ) Os setores da saúde, educação, ciência e tecnologia configuram serviços públicos sociais em relação aos quais a Constituição, ao mencionar que “são deveres do Estado e da Sociedade” e que são “livres à iniciativa privada”, permite a atuação, por direito próprio, dos particulares, sendo, entretanto, indispensável a efetiva delegação do direito de livre exploração de tais atividades pelo Poder Público.

( ) A atuação do poder público no domínio econômico e social pode ser viabilizada por intervenção direta ou indireta, disponibilizando utilidades materiais aos beneficiários, no primeiro caso, ou fazendo uso, no segundo caso, de seu instrumental jurídico para induzir que os particulares executem atividades de interesses públicos através de regulação própria.

( ) Em determinados setores da atividade humana existe a convicção de que a atuação privada pode ser mais eficiente do que a pública, dada a agilidade e a flexibilidade que marcam o regime de direito privado.

( ) O chamado Terceiro Setor, organizações de iniciativa privada, sem fins lucrativos e que prestam serviços de caráter público, faz parte do conceito constitucional de Administração Pública, razão pela qual se submetem, em suas contratações com terceiros, ao dever de licitar.

A sequência está correta em

Romeu e Rômulo, empresários reconhecidamente muito ricos e ostentadores de seus patrimônios em redes sociais, estão sendo investigados por desvios de dinheiro público por meio de processo licitatório – em tese fraudulento – cuja empresa, da qual são proprietários, se sagrou vencedora. Os advogados da empresa e, também, dos empresários, verificaram que,

apesar de oferecida a denúncia, não foram solicitados exames periciais e, portanto, não se encontra apensado laudo de perícia contábil. Considerando ser de suma importância a realização de exames técnicos-científicos, os advogados requereram, em juízo, a realização de perícia.

Sobre os honorários a serem pagos ao perito, na situação hipotética descrita, conforme disposições do Código de Processo Civil, assinale a afirmativa correta.

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

A sequência está correta em

A empresa Fonte Eterna Ltda. é uma varejista do ramo de roupas e calçados, e os estoques de mercadorias são o item mais importante de seu patrimônio. Josué, o contador da empresa, está sempre atento às mudanças nas Normas Brasileiras de Contabilidade, a fim de evidenciar este importante componente do Balanço Patrimonial da forma mais fidedigna

possível. Com base na NBC que rege o assunto, a NBC TG 16 (R2), assinale a afirmativa INCORRETA.

A empresa Potiffar Ltda. atua no ramo de revenda de celulares para consumidores finais. No dia 10/08/2022, a empresa adquiriu dez celulares da marca Xonglong, sendo o valor total da nota fiscal de entrada de R$ 21.120,00, pagando 50% à vista e 50% para pagamento em dois meses. Na operação incidem IPI à alíquota de 10% (com valor destacado na Nota Fiscal) e ICMS de 18%. Considerando única e exclusivamente as informações disponibilizadas, a situação descrita e o disposto na NBC TG 16 (R2) – Estoques, a escrituração contábil da operação no Livro Diário será:

Em setembro de 2015, determinado contribuinte pagou, no vencimento, R$ 2.000,00 a título de tributo estadual. Poucos meses depois, ele tomou ciência que o valor pago era significativamente maior que o devido. Encontrando-se muito atarefado, ele deixou de tomar qualquer medida que viabilizasse a restituição do valor pago a maior. Em março de 2020, o contribuinte descobriu que possuía um débito tributário no montante de R$ 1.000,00 com a fazenda estadual pelo não pagamento de outro imposto. Visando regularizar sua situação com o Fisco, ele preencheu requisição administrativa para que a obrigação pendente fosse extinta através da compensação. O fisco, contudo, em 2022, responde negativamente ao pedido. Diante da negativa, o contribuinte deverá:

Os elementos reconhecidos nas demonstrações contábeis são quantificados em termos monetários. Isso exige a seleção de uma base de mensuração. A base de mensuração é uma característica identificada de item sendo mensurado. Aplicar a base de mensuração a ativo ou passivo cria uma mensuração para esse ativo ou passivo e para as respectivas receitas e despesas. De acordo com o disposto na NBC TG – Estrutura Conceitual para relatório financeiro, NÃO é(são) considerado(s) como base de mensuração do Valor Atual de item a ser mensurado:

Considerando o processo e os critérios de reconhecimento e desreconhecimento, além de outras conceituações existentes na NBC TG – Estrutura Conceitual para relatório financeiro, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Reconhecimento é o processo de captação para inclusão no balanço patrimonial e na demonstração do valor adicionado de item que não atenda à definição de um dos elementos das demonstrações contábeis.

( ) Reconhecimento de ativo ou passivo específico é apropriado se fornecer não apenas informações relevantes, mas também representação fidedigna desse ativo ou passivo e de quaisquer receitas, despesas ou mutações do patrimônio líquido resultantes.

( ) Somente itens que atendam à definição de ativo, passivo ou patrimônio líquido devem ser reconhecidos no Balanço Patrimonial. De igual forma, somente itens que atendem à definição de receitas ou despesas devem ser reconhecidos na Demonstração do Resultado e na Demonstração do Resultado Abrangente. Contudo, nem todos os itens que atendem à definição de um desses elementos devem ser reconhecidos.

( ) Não é possível definir precisamente quando o reconhecimento de um ativo ou passivo fornece informações úteis aos usuários das demonstrações contábeis, a um custo que não supere seus benefícios.

A sequência está correta em

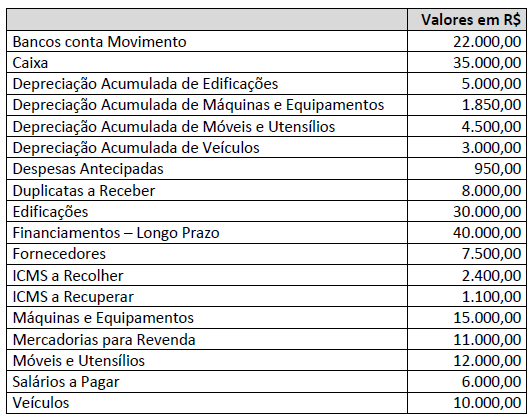

Uma sociedade empresária apresentou, após a apuração do resultado do exercício, os saldos das seguintes contas patrimoniais em 31/12/2021:

Sabe-se que o resultado do exercício já foi apurado. Considerando somente as informações apresentadas e de acordo com a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis e a Lei nº 6.404/1976 – Lei das Sociedades por Ações, assinale os respectivos saldos do Ativo não Circulante – Imobilizado e do Patrimônio Líquido a serem evidenciados no Balanço Patrimonial em 31/12/2021.

Determinada entidade empresária do ramo comercial apresentou, no mês de janeiro, as seguintes operações:

- 05/01 – Compra de 20 unidades de mercadorias, a prazo, a R$ 110,00 cada uma;

- 06/01 – Devolução de uma das unidades de mercadorias adquirida no dia anterior;

- 07/01 – Abatimento de R$ 5,00 por unidade sobre as 19 unidades das mercadorias restantes (adquiridas em 05/01);

- 08/01 – Venda a prazo de 20 unidades de mercadorias pelo total de R$ 4.000,00;

- 09/01 – Recebimento em devolução de duas unidades da venda anterior;

- 10/01 – Abatimento concedido sobre as demais mercadorias vendidas no total de R$ 230,00; e,

- Estoque inicial constituído de 5 unidades adquiridas a R$ 100,00 cada uma.

Considerando única e exclusivamente as informações disponibilizadas e, ainda, sabendo que a empresa utiliza o método de avaliação de estoque “Primeiro a Entrar Primeiro a Sair (PEPS)”, assinale, a seguir, o valor do Custo da Mercadorias Vendidas no dia 08/01.