De acordo a NBC TG Estrutura Conceituai — Estrutura Conceituai para Elaboração e Divulgação de Relatório Contábil-Financeiro,

com relação às características qualitativas da informação contábil, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e,

em seguida, assinale a opção CORRETA.

I.A informação necessita, concomitantemente, ser relevante e representar com fidedignidade a realidade reportada para ser útil.

Nem a representação fidedigna de fenômeno irrelevante, tampouco a representação não fidedigna de fenômeno relevante auxiliam os

usuários a tomarem boas decisões.

II.Comparabilidade, verificabilidade, tempestividade e compreensibilidade são características

qualitativas que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas

de melhoria podem também auxiliar a determinar qual de duas alternativas, que sejam consideradas equivalentes em termos de relevância e

fidedignidade de representação, deve ser usada para retratar um fenômeno.

III.O custo de gerar a informação é uma restrição sempre presente

na entidade, no processo de elaboração e divulgação de relatório contábil-financeiro. O processo de elaboração e divulgação de relatório

contábil-financeiro impõe custos, e é importante que tais custos sejam justificados pelos benefícios gerados pela divulgação da informação.

A sequência CORRETA é:

Assinale a opção que apresenta uma transação que retrata um lançamento contábil gerador de aumento no Ativo e no Passivo, simultaneamente.

Uma Sociedade Empresária adquiriu um equipamento, por R$25.000,00, para uso em suas atividades. Para deixá–lo em condições de uso, foi necessário gastar mais R$1.500,00.

O equipamento ficou pronto para uso no dia 2.1.2014, e a empresa estima usar o equipamento por 5 anos.

O valor residual é estimado em R$2.500,00, para qualquer método de depreciação adotado.

A vida útil estimada do equipamento é de 12.000 horas. O equipamento tem capacidade para produzir 8.000 unidades de produto.

O equipamento foi utilizado durante todo o ano de 2014; operou por 2.600 horas; e produziu 1.800 unidades.

Com base nos dados acima, é CORRETO afirmar que a despesa com depreciação, no ano de 2014, foi de:

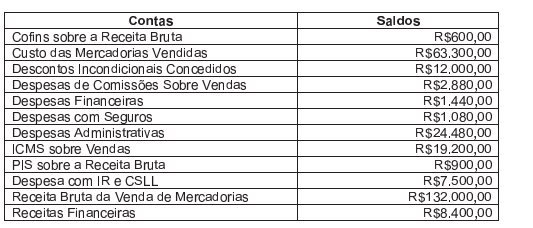

Uma Sociedade Empresária apresentou os seguintes dados:

Com nos dados apresentados, pode–se afirmar que o valor do Lucro Líquido do Exercício é de:

De acordo com a NBC TG 26 (R2) — Apresentação das Demonstrações Contábeis, na Demonstração do Resultado do Período NÃO devem constar:

Uma determinada indústria fabrica dois produtos: A e B.

No mês de fevereiro de 2015, a indústria incorreu em Custos Indiretos de Fabricação no total de R$15.000,00.

Nesse mesmo mês, foram produzidas 2.000 unidades de cada produto. Para produzir o produto A, foram consumidas 3.000 horas/máquina e, para produzir o produto B, foram consumidas 7.000 horas/máquina.

Os Custos Indiretos de Fabricação são apropriados aos produtos, com base nas horas/máquina consumidas.

Os custos variáveis de cada um dos produtos são de R$5,00 por unidade.

Considerando os dados apresentados, o custo unitário total do produto A, calculado pelo Custeio por Absorção, no mês de fevereiro, é de:

Uma determinada indústria iniciou suas atividades apresentou os seguintes dados, em 28.2.2015:

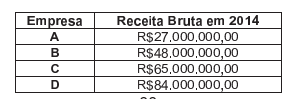

As empresas A, B, C e D, optantes pelo regime de tributação com base no Lucro Presumido, apresentaram os seguintes montantes de Receita Bruta Total, de janeiro a dezembro de 2014:

De acordo com a Lei n.° 9.718/98, com a redação dada pela Lei n.° 12.814/13, poderá(ão) optar pelo Lucro Presumido, em 2015, a(s) empresa(s):

De acordo com a NBC TG 27 (R2) — Ativo Imobilizado, assinale a opção que apresenta os custos diretamente atribuíveis a um ativo imobilizado.

De acordo com o disposto no Código de Ética Profissional do Contador, aprovado pela Resolução CFC n.° 803/96 e alterações posteriores, julgue os itens abaixo como Verdadeiros (V ) ou Falsos (F ) e, em seguida, assinale a opção CORRETA.

I. O profissional da contabilidade poderá transferir, parcialmente, a execução dos serviços a seu cargo a outro profissional, mantendo sempre como sua a responsabilidade técnica.

II. O espírito de solidariedade, mesmo na condição de empregado, não induz nem justifica a participação ou conivência com o erro ou com os atos infringentes de normas éticas ou legais que regem o exercício da profissão.

III. Caso um profissional da contabilidade desista de determinado trabalho para preservar a dignidade ou os interesses da profissão ou da classe, é facultado a outro profissional da contabilidade aceitar esse mesmo trabalho, ainda que permaneçam as mesmas condições que ditaram o referido procedimento.

A sequência CORRETA é:

De acordo com a Resolução CFC n.° 803/96—Código de Ética Profissional do Contador e alterações —, o profissional da contabilidade deve fixar, previamente, o valor dos serviços, por contrato escrito, considerando os seguintes elementos, EXCETO:

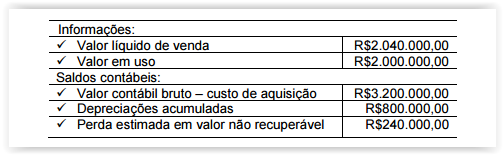

Uma Sociedade Industrial, ao analisar um determinado Ativo Imobilizado,

identificou as seguintes evidências, em 31.12.2014:

De acordo com a NBC TG 27 (R2) – Ativo Imobilizado, a perda por redução

ao valor recuperável complementar a ser reconhecida no resultado, ao

final do período de 2014, é de:

Acerca da NBC TG 25 (R1) – Provisões, Passivos Contingentes e Ativos

Contingentes, julgue os itens abaixo e, em seguida, assinale a opção

CORRETA.

I. Presumindo-se que possa ser feita uma estimativa confiável, as provisões

são reconhecidas como passivo porque são obrigações presentes, e é

provável que uma saída de recursos que incorporam benefícios

econômicos seja necessária para liquidar a obrigação.

II. Passivos Contingentes não são reconhecidos como passivo porque são

obrigações possíveis, visto que ainda há de ser confirmado se a entidade

tem, ou não, uma obrigação presente que possa conduzir a uma saída de

recursos que incorporam benefícios econômicos ou obrigações presentes

que não satisfazem aos critérios de reconhecimento da NBC TG 25 (R1).

III. Os Ativos Contingentes são reconhecidos nas demonstrações contábeis,

pois tratam-se de resultados que virão a ser realizados.

Estão CORRETOS os itens:

Uma Sociedade Empresária adquiriu, em 30.11.2014, uma máquina por

R$39.000,00. Para deixar a máquina em condição de funcionamento, foi

necessária a instalação, que foi feita pelo vendedor, sem custo adicional, em

31.12.2014. A vida útil da máquina foi estimada em 150 meses; e o valor

residual é de R$6.000,00. Para o cálculo da depreciação, foi adotado o Método

das Quotas Constantes.

Considerando-se os dados informados, o saldo da conta Depreciação

Acumulada, em 31.8.2015, é de:

Uma Sociedade Empresária apresentou, no mês de agosto de 2015, os saldos

abaixo

- Os custos de mão de obra direta foram de R$22.500,00

- Os custos indiretos de fabricação foram de R$27.000,00

- Não foram feitas compras de matérias-primas no período.

- Não houve registros de perdas por redução ao valor realizado líquido ou de outras

perdas em estoque.

O custo dos produtos vendidos no período foi de: